Нормируемые рекламные расходы – это затраты, учитываемые при налогообложении в пределах установленных лимитов. В 2025 году предельный размер таких расходов по налогу на прибыль составляет 1% от выручки, определяемой по данным бухгалтерского учета. Превышение лимита не подлежит включению в расходы, уменьшающие налоговую базу.

В конфигурациях 1С, таких как «Бухгалтерия предприятия» (ред. 3.0) и «Комплексная автоматизация», необходимо правильно классифицировать рекламные затраты, чтобы обеспечить корректное формирование налоговой отчетности. Расходы должны быть разделены на нормируемые и ненормируемые. К нормируемым относятся, например, участие в выставках, изготовление и распространение рекламы в СМИ, наружная реклама и иные аналогичные расходы.

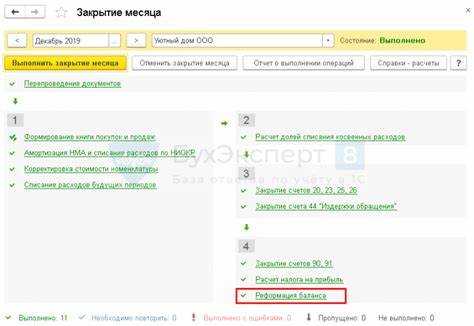

Для отражения нормируемых расходов в 1С следует использовать статью затрат с видом «Прочие расходы по обычным видам деятельности» и указанием признака нормируемости. В документе «Операция» или «Поступление (акт, накладная)» расходы указываются с аналитикой счета 44.01 или 91.02 в зависимости от характера рекламы. В регламентной операции «Закрытие месяца» программа автоматически рассчитывает превышение лимита и формирует постоянную разницу в налоговом учете.

Важно регулярно проверять настройки учетной политики в 1С – в частности, включен ли флаг учета нормируемых расходов по налогу на прибыль. Также следует контролировать корректность заполнения выручки за отчетный период в целях расчета лимита. Неправильная классификация может привести к искажению налоговой базы и штрафам со стороны ИФНС.

Настройка аналитики затрат для учета рекламных расходов

Для точного учета рекламных расходов необходимо задать детализированную аналитику в справочнике «Статьи затрат». Создайте отдельную статью с видом затрат «Прочие расходы» и укажите тип расходов – «Расходы по обычным видам деятельности». В поле «Отражение в бухучете» выберите счет 44.01 и активируйте флаг «Подразделения», если требуется распределение по центрам ответственности.

Перейдите в раздел «Настройки учета» → «Учетная политика» и убедитесь, что активирована опция «Распределение косвенных расходов». Для нормируемых рекламных затрат настройте распределение по базе «Выручка» или «Объем выпуска», в зависимости от специфики деятельности.

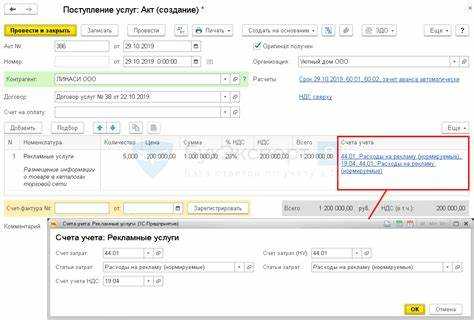

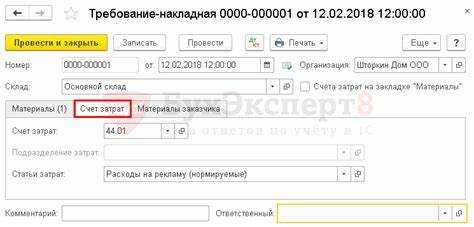

В документе «Поступление (акты, накладные)» при отражении рекламных услуг укажите правильную статью затрат и при необходимости – аналитику по проектам или кампаниям. Это обеспечит детализацию в отчетах «Анализ расходов» и «Оборотно-сальдовая ведомость по счету 44.01».

Для контроля нормируемости расходов настройте отчет «Регламентированный учет» → «Налог на прибыль» → «Нормируемые расходы (анализ учета)». Он покажет отклонения и обеспечит соблюдение лимитов, установленных Налоговым кодексом.

Проведение документов «Списание с расчетного счета» с рекламными услугами

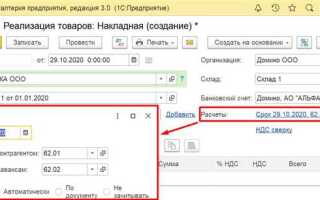

При отражении рекламных расходов в 1С важно правильно оформить документ «Списание с расчетного счета», чтобы обеспечить корректное формирование налоговой базы. В документе указывается вид операции – «Оплата поставщику», при этом в табличной части необходимо выбрать статью движения денежных средств, соответствующую рекламным расходам, например «Расходы на рекламу».

В графе «Счет учета» следует указать 60.01 (расчеты с поставщиками), если предварительно поступил счет от контрагента. Если оплата производится без поступления закрывающих документов, используют счет 60.02. Контрагент выбирается из справочника, договор должен быть оформлен с видом «С поставщиком» и установленной валютой расчетов.

Для целей налогового учета необходимо указание аналитики затрат. В поле «Субконто» выбирается соответствующий элемент: рекламное мероприятие, договор или иной объект, отражающий содержание услуги. Если рекламные расходы подлежат нормированию, дальнейшее распределение осуществляется в бухгалтерской справке или регламентной операции с учетом лимитов, установленных Налоговым кодексом.

Проводки, формируемые документом:

| Дебет | Кредит | Содержание |

|---|---|---|

| 60.01 | 51 | Перечисление оплаты поставщику за рекламные услуги |

Если используется упрощенная система налогообложения, статья затрат должна быть отнесена к рекламным расходам, учитываемым при УСН. Важно контролировать отнесение суммы на правильную статью затрат, чтобы избежать отклонений при налоговой проверке. При подключенной функциональности учета по направлениям деятельности или проектам, необходимо указание соответствующего направления в реквизитах документа.

Указание нормируемых расходов в налоговом учете

Нормируемые рекламные расходы отражаются в 1С с учетом требований статьи 264 НК РФ. При расчете налога на прибыль учитываются только расходы, не превышающие установленный лимит – 1% от доходов организации, определенных по статье 249 НК РФ.

В конфигурации 1С:Бухгалтерия при регистрации затрат на рекламу необходимо правильно задать аналитику счета 44.01 или 26. Расходы, подлежащие нормированию, отражаются с использованием статьи затрат, помеченной признаком «Нормируемые расходы по налогу на прибыль». Этот флаг активируется в справочнике Статьи затрат.

Для корректного налогового учета следует указывать тип расходов – рекламные – в соответствующем регистре сведений Налоговый учет по налогу на прибыль. Это обеспечит включение затрат в расчет предельной величины при формировании декларации по налогу на прибыль.

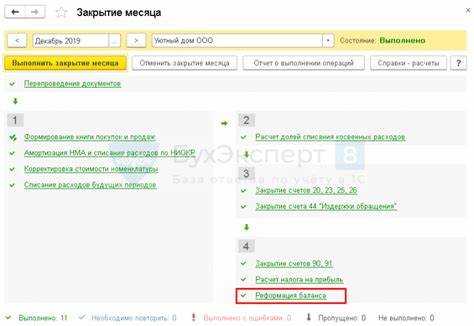

Контроль превышения лимита реализуется при закрытии месяца: при выполнении регламентных операций система автоматически относит сумму, превышающую 1% от доходов, на постоянные разницы. Чтобы это работало, требуется включить опцию Учет постоянных и временных разниц в настройках учета налога на прибыль.

Нормируемые расходы, подтвержденные документами (договор, акт, счёт-фактура), вводятся через документы Поступление (акты, накладные) или Списание с расчетного счета с выбором соответствующей статьи затрат. При необходимости можно использовать субконто для детализации – например, указать контрагента или проект.

По окончании отчетного периода важно проанализировать регистр Расходы при УСН и налоге на прибыль, чтобы убедиться в корректном учете нормируемых расходов и исключении ошибок при формировании налоговой отчетности.

Использование статьи затрат с признаком «Нормируемые расходы»

В конфигурации «1С:Бухгалтерия» для корректного отражения рекламных расходов, подлежащих нормированию, необходимо создать или отредактировать статью затрат с установленным признаком «Нормируемые расходы». Это действие позволяет программе автоматически контролировать лимит затрат в налоговом учете согласно требованиям статьи 264 НК РФ.

При создании статьи затрат в справочнике «Статьи затрат» следует выбрать тип затрат «Прочие расходы по обычным видам деятельности» и установить флаг «Нормируемые расходы». Поле «Счет учета затрат» заполняется в зависимости от применяемого плана счетов, например, 44.01 или 91.02, если расходы не относятся к основной деятельности.

Важно, чтобы эта статья затрат использовалась во всех документах, отражающих рекламные мероприятия: «Поступление (акты, накладные)», «Списание с расчетного счета», «Авансовый отчет». Это обеспечит автоматическую маркировку расходов как нормируемых на всех этапах учета.

При закрытии месяца и формировании проводок по налогу на прибыль, система применяет норматив 1% от выручки, полученной за отчетный период, и ограничивает сумму принимаемых расходов. Превышающая часть формируется как постоянная разница и отражается в декларации по налогу на прибыль отдельно.

Использование корректной статьи затрат с признаком «Нормируемые расходы» является обязательным условием для исключения налоговых рисков и получения достоверных данных в регламентированной отчетности.

Формирование регистра «Прочие расходы при УСН и ОСНО»

Регистры накопления в 1С играют ключевую роль при автоматизации учета нормируемых рекламных расходов. Для целей налогового учета при УСН и ОСНО используется регистр накопления «Прочие расходы при УСН и ОСНО». Его корректное заполнение обеспечивает правильное отражение нормируемых затрат в декларациях и расчетах налогов.

Формирование регистра происходит автоматически при проведении документов, содержащих расходы с нормированием, при условии правильно настроенных видов расходов и статей затрат.

- Убедитесь, что в справочнике «Статьи расходов» для используемой статьи установлен флаг «Учитывается при налогообложении» и выбран тип «Реклама».

- В справочнике «Виды расходов по налогу на прибыль» укажите признак «Нормируемые».

- В документе «Операция учета расходов при УСН» или «Операция бухгалтерская» выберите статью расходов, связанную с рекламой.

- Проведение документа создаст запись в регистре с указанием:

- организации,

- периода,

- суммы расходов,

- вида расхода,

- признака нормируемости,

- признака учета по УСН или ОСНО.

Проверку записей в регистре можно выполнить через меню «Все функции» – «Регистры накопления» – «Прочие расходы при УСН и ОСНО». Фильтрация по дате и организации поможет убедиться в корректности данных.

При выявлении ошибок корректировку рекомендуется выполнять документом «Корректировка записей регистров». Прямое редактирование недопустимо – это нарушит логику учета и может повлиять на налоговую отчетность.

При переходе с одного налогового режима на другой старые записи не удаляются, но система перестает их учитывать. Убедитесь в актуальности данных при смене режима налогообложения.

Проверка пределов нормируемых расходов при закрытии месяца

При закрытии месяца важно не только правильно отразить расходы на рекламу, но и проверить, что они укладываются в установленные лимиты для нормируемых расходов. Это необходимо для правильности учета и соблюдения налоговых требований.

Для начала, убедитесь, что в системе корректно настроены параметры нормируемых расходов. Эти параметры могут варьироваться в зависимости от типа рекламных расходов и видов рекламных услуг. На этом этапе важно проверить, что расходы на рекламу распределяются согласно утвержденным нормам.

Основные этапы проверки пределов нормируемых расходов:

- Проверьте установленные лимиты нормируемых расходов по видам рекламных услуг. Обычно они определяются на основании нормативных актов или внутренней политики компании.

- Проанализируйте фактические расходы на рекламу за месяц. Используйте отчетность, которая позволяет детализировать расходы по категориям.

- Сравните фактические расходы с установленными лимитами. Важно, чтобы ни один из видов рекламных расходов не превышал норму.

- Если расход превышает лимит, необходимо скорректировать данные или составить дополнительные документы, обосновывающие превышение.

Проведение такой проверки помогает минимизировать риски при проверках со стороны налоговых органов и гарантирует, что компания соблюдает требования законодательства.

Рекомендуется использовать автоматизированные инструменты для контроля за пределами нормируемых расходов. Это значительно ускоряет процесс проверки и уменьшает вероятность ошибок при ручном вводе данных.

После того как проверка завершена, необходимо создать отчет, в котором будут указаны все расходы, проверенные на соответствие установленным нормам. Этот отчет будет служить основанием для принятия решений по корректировке или утверждению фактических затрат на рекламу.

Анализ рекламных расходов в отчетах налогового учета

Анализ рекламных расходов в отчетах налогового учета требует внимательного подхода к учету всех расходов, связанных с рекламной деятельностью. Важно четко классифицировать такие расходы как допустимые для налогового вычета. В первую очередь, стоит учитывать, что рекламные расходы могут быть признаны для целей налогообложения при условии их документального подтверждения и соответствия принципам экономической обоснованности.

Для правильного отражения рекламных расходов в отчетах необходимо убедиться, что все затраты на рекламу имеют прямое отношение к деятельности компании, направленной на получение дохода. Налоговый кодекс России предусматривает определенные требования к документальному оформлению таких расходов. В частности, должны быть представлены контракты с рекламными агентствами, акты выполненных работ и счета-фактуры.

Следует помнить, что в отчете необходимо указать не только общую сумму рекламных расходов, но и их соответствие нормам налогообложения. Например, для налога на прибыль рекламные расходы учитываются в составе прочих расходов организации при условии, что они не превышают 1% от дохода компании за налоговый период. Если расходы превышают этот лимит, часть расходов может быть признана в расчетах с налоговыми органами как нецелевые.

Также важным аспектом является точное распределение рекламных расходов по видам рекламной деятельности, что позволяет не только избежать ошибок при составлении налогового отчета, но и более детально отслеживать эффективность рекламных мероприятий. Разделение затрат на онлайн и оффлайн рекламу, а также на различные медиаформаты помогает более точно анализировать влияние каждой категории расходов на общий финансовый результат компании.

Рекомендуется использовать системы автоматизированного учета для более точного отражения всех рекламных расходов в отчетах налогового учета. Такие системы могут не только ускорить процесс отчетности, но и повысить ее точность за счет использования стандартных форм отчетности, которые соответствуют требованиям налоговых органов.

Кроме того, важно учитывать изменения в налоговом законодательстве, которые могут повлиять на порядок учета рекламных расходов. Например, с учетом изменений в Налоговом кодексе могут быть пересмотрены лимиты для признания расходов на рекламу, что требует регулярной актуализации учетной политики компании.

Вопрос-ответ:

Как правильно отразить рекламные расходы в 1С?

Для отражения рекламных расходов в 1С необходимо правильно настроить соответствующие счета учета, чтобы расходы корректно распределялись по бухгалтерским и налоговым регистрам. Важно выбрать правильный субконто для учета рекламных затрат, а также установить вид операции, который соответствует характеру расходов. При этом нужно учитывать, что расходы на рекламу могут быть как операционными, так и инвестиционными, в зависимости от их назначения.

Какие особенности учета нормируемых рекламных расходов в 1С?

Нормируемые рекламные расходы в 1С учитываются с ограничением, установленным законодательством. Обычно это означает, что часть расходов на рекламу, которая превышает установленный лимит, не может быть учтена для целей налогообложения. Для правильного отражения таких расходов в 1С следует настроить автоматический расчет лимита, чтобы система могла разделить расходы на нормируемые и ненормируемые, а также учесть только те расходы, которые соответствуют установленным нормам.

Как учитывать рекламные расходы при расчете налога на прибыль в 1С?

При расчете налога на прибыль в 1С важно правильно отразить рекламные расходы, поскольку часть из них может быть нормируемой. Система должна автоматически разделить расходы на рекламные и другие, соответствующие нормам, и учесть только те суммы, которые могут быть учтены для снижения налогооблагаемой базы. Для этого следует настроить корректный вид операции и установить лимиты для нормируемых расходов.

Что делать, если рекламные расходы превышают лимит, установленный законодательством?

Если рекламные расходы превышают установленный лимит, то сумма сверх лимита не может быть учтена для целей налогообложения. В 1С для таких случаев необходимо настроить автоматический расчет и разнесение этих расходов на нормируемые и ненормируемые, чтобы корректно отразить только допустимую для учета часть. Система должна предупредить об этом и помочь корректно оформить такие расходы.

Как учесть рекламные расходы, если расходы на рекламу были понесены по нескольким счетам?

Если расходы на рекламу были понесены по нескольким счетам, важно правильно распределить эти расходы по счетам учета. В 1С для этого можно использовать распределение затрат по различным статьям расходов или на несколько субсчетов, в зависимости от характера расхода. Настроив правильную схему распределения, можно обеспечить точность учета и корректное отражение в бухгалтерском и налоговом учете.

Какие особенности учета нормируемых рекламных расходов в 1С?

В 1С отражение нормируемых рекламных расходов регулируется несколькими правилами, зависящими от того, какой тип расходов рассматривается и как они используются. Важно, что для нормируемых расходов существует ограничение по сумме, которое может быть учтено для целей налогообложения. Это ограничение зависит от налоговой базы и величины дохода компании. В 1С можно настроить соответствующие параметры учета и автоматически рассчитывать сумму, которая подлежит учету, с учетом всех установленных норм. Также необходимо учитывать, что для правильного учета и отчетности требуется точное отражение этих расходов в проводках и отчетах по налогу на прибыль.