Переоценка основных средств в 1С требуется в случаях, когда балансовая стоимость ОС существенно отличается от их текущей рыночной стоимости. Это может быть связано с инфляцией, моральным износом или переоценкой по решению учредителей. В 1С:Бухгалтерия корректная переоценка необходима для соблюдения ПБУ 6/01 и обеспечения достоверной отчетности.

В 1С:Бухгалтерия 8.3 переоценка не выполняется автоматически – бухгалтер формирует документы вручную. В первую очередь необходимо подготовить сведения об актуальной стоимости объектов. Далее создается документ «Операция (бухгалтерская)» с указанием проводок по счетам 01 и 83 (или 02 – в случае уценки). Проводки зависят от результата оценки: при увеличении стоимости – Дт 01 Кт 83, при уменьшении – Дт 83 Кт 01.

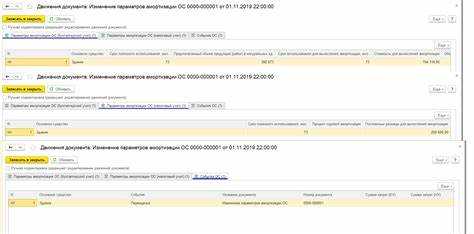

Амортизацию необходимо пересчитать с начала месяца, следующего за датой переоценки. Это выполняется через изменение параметров начисления амортизации в карточке ОС. Также потребуется внести изменения в регистр сведений «Переоценка основных средств», если он используется в выбранной конфигурации.

Переоценка должна быть отражена в бухгалтерской и налоговой отчетности. Для этого в разделе «Отчеты» формируются формы ОС-1а, ОС-6 и соответствующие бухгалтерские справки. Данные по измененной стоимости фиксируются в учете по состоянию на конец отчетного периода.

Как подготовить карточки основных средств к переоценке в 1С

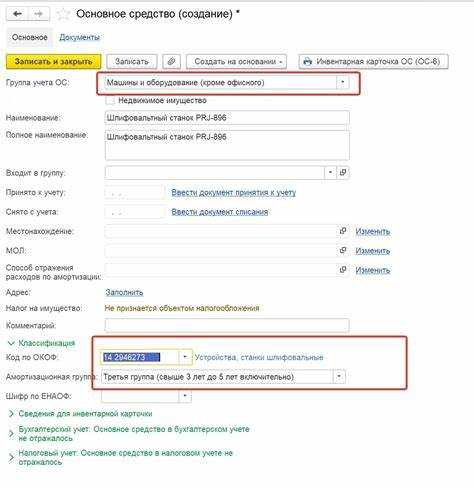

Откройте раздел «Основные средства» в 1С:Бухгалтерии (редакция 3.0). Перейдите в подраздел «Основные средства» → «Основные средства». Откройте каждую карточку объекта, подлежащего переоценке.

Проверьте заполненность полей:

1. Инвентарный номер: должен быть уникальным. Повторяющиеся номера мешают корректной обработке переоценки.

2. Счет учета: убедитесь, что указан правильный счет (например, 01.01 для производственного оборудования). Ошибка приведёт к некорректному отражению изменений в бухгалтерском учете.

3. МОЛ (материально-ответственное лицо): должен быть актуальным. Если изменилось подразделение, это также нужно отразить.

4. Сведения об амортизации: в карточке должны быть правильно настроены способ начисления амортизации и срок полезного использования. Устаревшие или ошибочные данные искажают результаты переоценки.

5. Первоначальная стоимость и накопленная амортизация: значения должны совпадать с бухгалтерским учетом. Сверьте с оборотно-сальдовой ведомостью по счету 01.01.

6. Признак «Объект в эксплуатации»: должен быть установлен, если ОС используется. Иначе переоценка не отразится в учете.

Если объект требует уточнения данных, используйте кнопку «Изменить» и внесите корректировки. После правок обязательно сохраните карточку.

Проверьте наличие и корректность документов ввода в эксплуатацию и движения ОС за период до даты переоценки. Они должны быть проведены. Непроведенные документы блокируют переоценку.

После завершения проверки по всем объектам сформируйте отчет «Инвентарная карточка (ОС-6)» и убедитесь в соответствии данных карточке учета. Если выявлены расхождения – устраните их до начала процедуры переоценки.

Где в 1С внести новые данные о стоимости и амортизации

В 1С:Бухгалтерия для изменения данных по основным средствам используется документ «Изменение стоимости ОС». Откройте его через раздел «Основные средства» → «Все документы по ОС» или через «ОС и НМА» → «Изменение стоимости ОС» (в зависимости от конфигурации).

Создайте новый документ. В поле «Объект основных средств» выберите нужное ОС. Укажите дату изменения и выберите вид изменения – например, «Увеличение стоимости» или «Уменьшение стоимости».

В строке «Новая стоимость» введите актуальную сумму. Программа автоматически рассчитает разницу и отразит изменения в бухгалтерском и налоговом учете. Для корректной амортизации проверьте параметры в карточке ОС через «Справочники» → «Основные средства»: в блоке «Способ начисления амортизации» обновите срок полезного использования и другие характеристики при необходимости.

Если нужно скорректировать накопленную амортизацию, используйте документ «Корректировка начисленной амортизации». Он доступен в списке документов ОС. Укажите объект, дату корректировки, сумму и обоснование изменения. Это действие отражается отдельно и требует пояснительной записки при проверках.

После ввода данных проведите документ. Проверку отражения сделайте через отчёт «Оборотно-сальдовая ведомость по счету 01, 02» и «Карточка счета». Убедитесь, что изменения корректно отразились как в бухгалтерском, так и налоговом учёте.

Как оформить операцию переоценки через документ «Операция (бухгалтерская)»

Если в конфигурации «Бухгалтерия предприятия» (ред. 3.0) не используется специализированный документ для переоценки, операция выполняется вручную через «Операция (бухгалтерская)».

- Откройте раздел «Операции» → «Операции, введённые вручную» → «Создать» → «Операция (бухгалтерская)».

- Укажите дату переоценки – как правило, это последний день месяца (например, 31.12.2024).

- В поле «Содержание» впишите: «Переоценка ОС [наименование объекта]».

Далее необходимо вручную ввести бухгалтерские проводки:

- Если стоимость ОС увеличивается:

- Дебет 01.09 «Основные средства (переоценка)»

- Кредит 83 «Добавочный капитал»

- Если стоимость уменьшается и есть положительный добавочный капитал:

- Дебет 83

- Кредит 01.09

- Если уменьшение стоимости превышает ранее начисленную дооценку:

- Разница отражается проводкой: Дебет 91.2 – Кредит 01.09

После ввода всех проводок:

- Нажмите «Записать» и «Провести».

- Проверьте движение документа через кнопку «Дт/Кт» – убедитесь в корректности счетов и сумм.

Обновлённая стоимость ОС должна быть вручную внесена в карточку объекта в разделе «Справочник ОС». Автоматической пересчётной функции через бухгалтерскую операцию нет – необходимо изменить первоначальную стоимость вручную либо через документ «Изменение стоимости ОС».

Как отразить переоценку в налоговом учете

В налоговом учете переоценка основных средств не применяется. Согласно статье 257 НК РФ, первоначальная стоимость объекта для целей налогообложения определяется как сумма расходов на его приобретение, строительство или изготовление. Изменение балансовой стоимости по результатам переоценки в бухгалтерском учете не влияет на налоговую базу.

Если переоценка проведена, ее результаты игнорируются при расчете амортизации в налоговом учете. Продолжает использоваться первоначальная стоимость, определенная при принятии к учету.

В программе «1С:Бухгалтерия» (редакция 3.0) необходимо раздельно вести бухгалтерский и налоговый учет. Для этого используется механизм разных регистров: переоценка отражается только в регистре бухгалтерского учета. В налоговом учете данные по амортизации продолжают рассчитываться на основании первоначальной стоимости.

Для контроля расхождений следует регулярно сверять данные в отчетах:

- «Ведомость по амортизации (налоговый учет)»

- «Оборотно-сальдовая ведомость по счету 01»

Если основное средство в дальнейшем будет продано, то в налоговом учете база для расчета налога на прибыль определяется без учета переоценки. При этом в бухгалтерском учете результат от выбытия будет отличаться из-за измененной остаточной стоимости.

Для корректного учета рекомендуются следующие действия:

- Проводить переоценку только в бухгалтерском учете (документ «Изменение стоимости ОС» с флажком «Отразить в бух. учете»).

- Не вносить изменения в налоговый регистр сведений об основных средствах.

- Обеспечить раздельный учет амортизации – настройка параметров учета должна предусматривать независимый расчет в налоговом и бухгалтерском учете.

Какие проводки формируются при переоценке в 1С

В 1С переоценка основных средств оформляется документом «Операция (бухгалтерская)» или «Изменение стоимости ОС» (в зависимости от конфигурации: Бухгалтерия предприятия, Комплексная автоматизация и т. д.). Конкретные проводки зависят от направления корректировки – увеличение или уменьшение остаточной стоимости объекта.

- При увеличении стоимости объекта:

- Дт 01.01 – Кт 83 – на сумму дооценки стоимости основного средства.

- Дт 02 – Кт 01.01 – корректировка начисленного износа при наличии дооценки.

- При уменьшении стоимости объекта:

- Дт 84 – Кт 01.01 – на сумму уценки, если ранее была дооценка через счет 83.

- Дт 02 – Кт 01.01 – корректировка износа при необходимости.

- Дт 91.02 – Кт 01.01 – если уценка не связана с ранее учтённой дооценкой.

Проводки могут отличаться в зависимости от способа учета (по МСФО, РСБУ), настроек аналитики и выбранных счетов учета ОС. Проверка корректности формируемых проводок осуществляется через стандартные отчеты, например, «Оборотно-сальдовая ведомость по счету 01» и «Карточка счета».

При дооценке с использованием счета 83 следует учитывать, что дооценка не влияет на налогооблагаемую базу по налогу на прибыль, но увеличивает амортизируемую стоимость для целей бухгалтерского учета.

Как проверить корректность переоценки в отчетах и регистрах

Первый шаг – это проверка данных в регистре «Набор переоценок». В нем должны отображаться все проведенные операции переоценки. Для этого откройте отчет «Набор переоценок» в разделе «Основные средства» и проверьте, что все необходимые изменения учтены. Важно, чтобы каждая запись в этом регистре соответствовала фактическим изменениям стоимости и корректно отражала новую оценку.

Второй шаг – это проверка отчетов по амортизации. После переоценки стоимости основных средств амортизация должна пересчитываться с учетом новых данных. Проверьте отчет «Амортизация основных средств», убедитесь, что сумма амортизации пересчитана с учетом новой стоимости активов, и нет несоответствий между отчетом и данными в регистрах.

Третий шаг – это сверка данных в отчете «Оборотно-сальдовая ведомость по основным средствам». В этом отчете отражаются все изменения в стоимости объектов. Проверьте, что отраженная сумма соответствует итоговой переоценке для каждого конкретного объекта. Особое внимание уделите строкам, где произошли изменения стоимости.

Четвертый шаг – проверка правильности расчетов в учетных регистрах. Переоценка должна корректно отображаться в регистрах учета по основным средствам. Откройте регистр «Учет основных средств» и убедитесь, что данные по стоимости и амортизации объектов соответствуют результатам переоценки. Это поможет исключить ошибки при формировании бухгалтерских отчетов и расчетах налогообложения.

Пятый шаг – это проверка наличия ошибок в обработке переоценки. В случае неправильных значений или отсутствующих данных в отчетах стоит проверить настройки и параметры документа «Переоценка». Проверьте, что все операции корректно проведены и никакие данные не были пропущены.

Вопрос-ответ:

Как правильно выполнить переоценку основных средств в 1С?

Переоценка основных средств в 1С проходит в несколько этапов. Сначала необходимо настроить параметры учетной политики, указав возможность переоценки. После этого следует выбрать основные средства, которые подлежат переоценке. Важно корректно задать новые стоимости объектов, а также учесть изменения в амортизации. Операции по переоценке фиксируются в бухгалтерии, и программа автоматически обновляет данные в учете. Важно учесть все нормативные изменения, которые могут повлиять на стоимость активов.

Какие документы нужно создавать при переоценке основных средств в 1С?

При переоценке основных средств в 1С необходимо создать документ «Переоценка основных средств». Этот документ позволяет зафиксировать изменение стоимости объектов и корректировку амортизации. Кроме того, могут понадобиться дополнительные бухгалтерские документы, такие как акты на списание или корректировка налоговых начислений, если переоценка связана с изменением налоговой базы. Важно, чтобы все документы были оформлены в соответствии с требованиями законодательства.

Можно ли переоценить только часть основных средств в 1С?

Да, в 1С можно выбрать только те основные средства, которые требуют переоценки. Для этого в документе «Переоценка основных средств» можно указать конкретные объекты, которые подлежат изменению стоимости. Это полезно, например, если вы хотите провести переоценку только части активов компании, а не всех одновременно. Главное — правильно выбрать объекты для переоценки и учитывать их учетные данные.

Как влияет переоценка основных средств на бухгалтерский учет в 1С?

Переоценка основных средств в 1С приводит к изменению их балансовой стоимости, что, в свою очередь, влияет на амортизацию и на учет налога на имущество. Программа автоматически пересчитывает амортизацию на основе новых данных о стоимости объектов, что влияет на бухгалтерские проводки. Также необходимо учесть, что если переоценка увеличивает стоимость объекта, это может повлиять на налогооблагаемую базу по налогу на имущество или прибыли.

Как избежать ошибок при переоценке основных средств в 1С?

Чтобы избежать ошибок при переоценке основных средств в 1С, следует внимательно проверить все параметры перед запуском документа. Важно правильно настроить учетную политику, указывать точные данные по стоимости объектов и амортизации. Также рекомендуется тщательно следить за изменениями в законодательстве, касающимися переоценки, чтобы обновленные данные были корректными. Использование отчетности и контрольных проверок в 1С поможет выявить ошибки до их возникновения в учете.

Как правильно провести переоценку основных средств в 1С, чтобы избежать ошибок?

Чтобы правильно провести переоценку основных средств в 1С, следует выполнить несколько ключевых шагов. Во-первых, нужно зайти в раздел «Основные средства», выбрать объект, для которого будет проводиться переоценка. Далее необходимо создать новый документ переоценки, указать дату и выбрать нужную группу для объектов, подлежащих переоценке. После этого вводятся новые стоимости активов. На основе этих данных система автоматически пересчитает амортизацию. Важно убедиться, что все параметры для расчета заданы корректно, чтобы избежать ошибок в амортизации и налоговых расчетах.