Точное определение себестоимости продукции в 1С необходимо для корректного расчета финансового результата, оценки рентабельности и формирования управленческой отчетности. В системах 1С, таких как «1С:Бухгалтерия» и «1С:Управление производственным предприятием», расчет осуществляется на основании накопленных затрат по регламентированным правилам распределения. При этом критически важно обеспечить правильность ввода данных на каждом этапе производственного учета.

Для запуска процедуры расчета себестоимости в 1С необходимо предварительно закрыть месяц, провести документы «Передача продукции», «Отчет производства за смену» и убедиться в корректной структуре переделов. Основу формирования себестоимости составляют статьи затрат, связанные с прямыми и косвенными расходами, причем алгоритмы распределения последних настраиваются индивидуально в зависимости от специфики предприятия.

Одна из частых ошибок – отсутствие производственных документов в отчетном периоде, что приводит к нулевой себестоимости. Также важно правильно настроить счета учета, особенно при использовании субконто по номенклатуре и подразделениям. В 1С можно использовать автоматическое распределение затрат по нормативам или вручную задавать доли, если предприятие применяет сложные методики калькуляции.

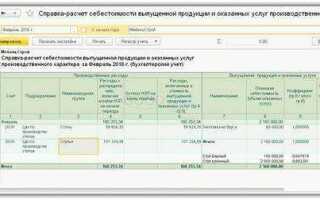

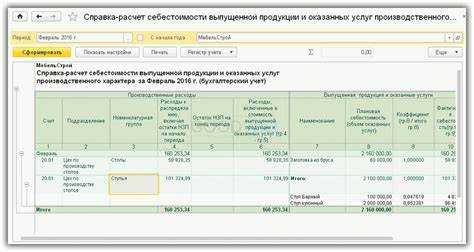

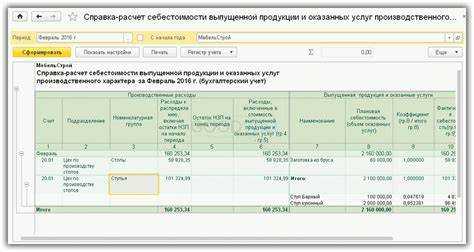

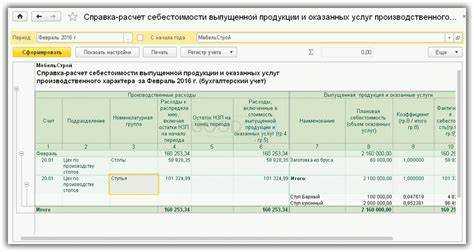

После выполнения расчета система формирует записи по счетам 20, 23, 25, 26 и 43, отражая движение затрат и готовой продукции. Для проверки результатов целесообразно использовать отчет «Анализ счета» и анализ распределения косвенных расходов. Несоответствие между фактической и нормативной себестоимостью требует дополнительной проверки источников затрат и корректности примененных настроек в учетной политике.

Настройка параметров учета затрат в 1С

Откройте раздел «Главное» → «Настройки» → «Параметры учета». В блоке «Запасы и затраты» активируйте флаг «Ведется учет затрат». Это обязательное условие для формирования себестоимости продукции.

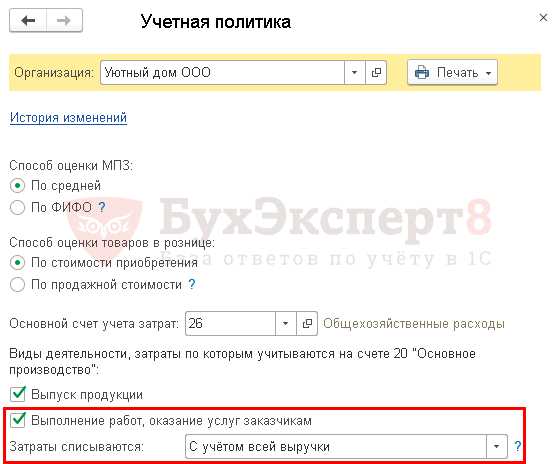

Перейдите в «Учетная политика организаций». В разделе «Запасы» выберите способ оценки – чаще всего используется «По средней стоимости» или «ФИФО». Неправильно выбранный метод приведет к искажению себестоимости.

Включите опцию «Учет по подразделениям», если необходимо распределять затраты по производственным участкам. Без этого детализированный анализ невозможен.

В настройках плана счетов проверьте наличие субконто «Номенклатурная группа», «Статья затрат», «Подразделение» на счетах 20, 23, 25, 26. Их отсутствие делает распределение затрат некорректным.

Зайдите в справочник «Статьи затрат» и для каждой статьи укажите способ распределения: например, «Пропорционально зарплате» или «По объему выпуска». Это напрямую влияет на правильность расчетов.

В конфигурациях с поддержкой учета по характеристикам убедитесь, что в параметрах учета активирован флаг «Учет по характеристикам номенклатуры». Без этого себестоимость будет рассчитана усреднённо.

Настройте правила распределения косвенных затрат в разделе «Настройки учета затрат». Укажите базы распределения, периодичность и порядок закрытия. Рекомендуется использовать ежемесячное закрытие, чтобы избежать накопления ошибок.

После выполнения всех настроек проведите тестовую операцию выпуска продукции и сформируйте отчет «Анализ счета 20». Убедитесь, что все затраты попадают на нужные счета и субконто. Ошибки на этом этапе означают неправильную конфигурацию.

Создание и использование статей калькуляции

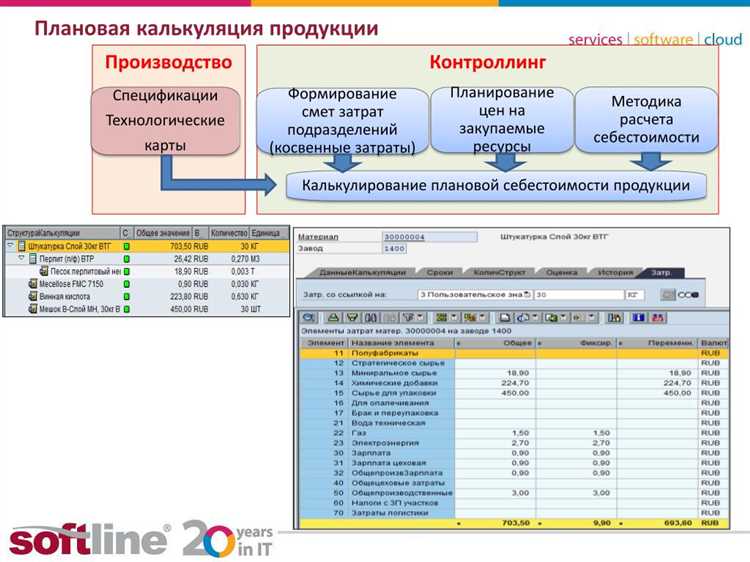

Для корректного расчета себестоимости продукции в 1С необходимо предварительно создать и настроить статьи калькуляции. Это справочник, в котором фиксируются элементы затрат, участвующие в формировании себестоимости.

Создание осуществляется в разделе «Затраты» → «Статьи калькуляции». При добавлении новой записи указывается наименование, тип (прямые или косвенные), способ распределения (по объему выпуска, по зарплате, по машино-часам и др.), а также связанный счет учета. Важно использовать классификацию, соответствующую учетной политике предприятия, чтобы обеспечить точное распределение затрат.

Например, для производственной компании целесообразно выделить отдельные статьи для сырья, полуфабрикатов, заработной платы, амортизации оборудования, услуг сторонних организаций. Для каждой из них следует задать корректные настройки распределения, особенно если используется многопередельное производство.

При настройке калькуляций в номенклатурных карточках или маршрутных листах выбираются ранее созданные статьи. Это позволяет системе автоматически связывать конкретные затраты с выпуском определенного изделия.

Контроль правильности использования статей калькуляции выполняется через отчеты «Анализ учета затрат» и «Структура себестоимости выпуска». Несоответствия в распределении затрат часто указывают на ошибки в классификации или настройках статей, что приводит к искажению себестоимости.

Регулярная проверка состава и актуальности статей калькуляции необходима при изменении технологии, состава продукции или источников затрат. Автоматизация ввода и корректировка через типовые обработки ускоряют обновление структуры калькуляции без ручного пересмотра всех документов.

Учет производственных операций с выпуском продукции

В 1С:Бухгалтерия и 1С:Управление производственным предприятием учет выпуска продукции реализуется через документ «Отчет производства за смену». Этот документ фиксирует факт выпуска готовой продукции и отражает списание сырья, полуфабрикатов и прочих компонентов по заранее заданным спецификациям.

Перед созданием отчета необходимо корректно настроить:

- Номенклатуру с типом «Продукция»;

- Маршруты технологических операций, если ведется оперативный производственный учет;

- Спецификации продукции с точным составом используемых материалов и нормой расхода.

Рекомендуется использовать параметрические спецификации для гибкого учета изменений в составе продукции. При указании характеристики в документе система автоматически подставит соответствующий состав компонентов.

Списание материалов осуществляется по методу, заданному в учетной политике: по средней, по FIFO или по партии. При этом важно обеспечить своевременное проведение документов «Передача материалов в производство» – иначе расчет себестоимости окажется некорректным.

Если в процессе выпуска формируются побочные продукты, необходимо указать их в спецификации с соответствующими долями стоимости. Это влияет на распределение затрат и последующий учет отклонений.

При многоступенчатом производстве (например, с промежуточными полуфабрикатами) каждый этап выпуска отражается отдельным документом, соответствующим уровню спецификации. Важно соблюдать хронологическую последовательность и привязку к конкретным заказам на производство.

Для контроля корректности учета выпуска рекомендуется использовать отчет «Обороты по счету 20», проверяя соответствие между фактически выпущенной продукцией и списанными материалами. Отклонения должны анализироваться с помощью регистра «Затраты» и документа «Корректировка выпуска».

Автоматизация распределения косвенных расходов достигается через настройки базы распределения затрат. В большинстве случаев используется нормативный метод – пропорционально объему выпуска или плановой себестоимости. Это настраивается в справочнике «Статьи калькуляции».

Формирование документов «Закрытие месяца» для расчета себестоимости

Документ «Закрытие месяца» в 1С:Бухгалтерия используется для автоматического выполнения регламентных операций, влияющих на расчет себестоимости продукции. Для корректного расчета необходимо формировать данный документ в конце каждого отчетного периода после проведения всех первичных документов.

Перед созданием документа убедитесь, что завершены все поступления материалов, отражены операции по производству, выполнены перемещения и списания. Ошибки на этом этапе приведут к некорректному распределению затрат.

В форме документа «Закрытие месяца» активируйте флаг «Расчет себестоимости выпуска» в разделе «Регламентные операции». Это позволит системе выполнить распределение косвенных расходов и пересчет фактической себестоимости выпущенной продукции на основании данных из документов «Требование-накладная», «Отчет производства за смену» и других производственных регистров.

Обратите внимание на последовательность расчетов. Сначала выполняется списание прямых затрат, затем распределяются косвенные. В случае включения в учетной политике автоматического распределения косвенных затрат по базе (например, по зарплате или объему выпуска), убедитесь в корректной настройке базы распределения в справочнике «Способы распределения расходов».

После выполнения документа необходимо проверить форму «Оборотно-сальдовая ведомость по счету 20.01» или «26» на наличие незакрытых остатков. Их наличие указывает на некорректное распределение затрат или неполное проведение операций.

Для точного контроля используйте отчет «Анализ счета» с детализацией по аналитикам. Это позволит выявить источники ошибок в расчетах и устранить их до подачи регламентированной отчетности.

Анализ распределения косвенных затрат в 1С

Для корректного анализа распределения косвенных затрат в 1С следует начать с проверки настроек учетной политики. В конфигурациях «1С:Управление производственным предприятием» и «1С:ERP» в разделе «Финансовый результат и контроллинг» необходимо активировать флаг «Распределять косвенные расходы». Без этой настройки система не сможет отнести косвенные затраты на себестоимость выпуска.

Важнейший элемент – правильная настройка статей затрат. Убедитесь, что для косвенных статей установлен признак «Косвенные» и выбраны корректные базы распределения: выручка, прямые затраты, объем выпуска или трудозатраты. Ошибочный выбор базы приведёт к искажению себестоимости продукции. Например, если продукция с высокой долей ручного труда распределяется по выручке, результат будет некорректен.

Проверку распределения следует выполнять через отчёт «Анализ распределения затрат». Включите в фильтре детализацию по подразделениям, номенклатуре и аналитике затрат. Обратите внимание на строки с нулевым распределением – это сигнал о неправильно настроенной аналитике или отсутствии базы.

Частая проблема – незаполненные регистры «База распределения затрат». Если предприятие использует нестандартные методы распределения, например, по нормам времени, необходимо вручную заполнить регистр с указанием процента или коэффициента для каждого центра затрат.

Для оценки влияния косвенных расходов на себестоимость рекомендуется сформировать отчет «Структура себестоимости» и проанализировать удельный вес косвенных затрат в разрезе продукции. Если доля превышает 30–40%, стоит пересмотреть используемую базу распределения и уточнить структуру производственных процессов.

Рекомендуется ежемесячно проверять корректность распределения с помощью документа «Закрытие месяца». При выявлении отклонений используйте отчет «Оборотно-сальдовая ведомость по счету 25 или 26» с расшифровкой по аналитике. Оставшиеся суммы на счетах указывают на ошибки распределения или незавершенные операции.

Проверка корректности расчета себестоимости через отчеты

Для точной верификации себестоимости продукции в 1С необходимо использовать специализированные отчеты, такие как «Анализ себестоимости» и «Отчет по движению материалов». Сравните итоговые данные этих отчетов с плановыми калькуляциями и учетными регистрами. При несоответствиях проанализируйте распределение затрат по статьям: материалы, труд, накладные расходы.

Особое внимание уделите отчету «Ведомость по счетам затрат». Проверьте, чтобы все виды затрат были корректно отражены и распределены на продукцию согласно установленным нормам. Убедитесь в правильности настроек алгоритмов распределения – например, по объему производства или времени работы оборудования.

Проверка правильности списания материалов проводится через «Отчет по остаткам и движению». Сверьте данные с фактическими складскими остатками. Ошибки в этих отчетах часто указывают на неверно введенные или пропущенные операции списания, что напрямую влияет на себестоимость.

Для контроля корректности затрат труда используйте отчет «Трудозатраты на продукцию». Сравните показатели с табелями учета рабочего времени и нормативами. Несоответствия требуют корректировки в учетных документах и пересчета себестоимости.

Регулярно анализируйте данные отчетов в динамике, чтобы выявлять аномалии в расчетах. Используйте функционал 1С для детализации затрат по подразделениям, партиям и периодам. Такой подход позволяет своевременно обнаруживать ошибки и обеспечивает точный учет себестоимости продукции.

Особенности расчета себестоимости при переработке давальческого сырья

При переработке давальческого сырья себестоимость продукции рассчитывается с учетом нескольких ключевых особенностей, которые существенно влияют на учет затрат и формирование стоимости.

- Основная особенность – отсутствие затрат на закупку сырья в составе себестоимости, так как сырье поставляет заказчик.

- Расходы распределяются по технологическим операциям, включающим переработку, упаковку, контроль качества и другие услуги.

- Необходимо выделять отдельные статьи затрат: оплата труда, амортизация оборудования, коммунальные услуги, транспортные расходы, связанные с перемещением готовой продукции и возвратом упакованного сырья.

- Затраты на тару и упаковку, если они входят в обязанности переработчика, учитываются отдельно и включаются в себестоимость.

- Важен контроль остатков давальческого сырья на складе: убытки по весу или качеству могут корректировать себестоимость.

Для корректного расчета в 1С рекомендуется:

- Создать отдельный вид продукции или номенклатурную группу для продукции из давальческого сырья.

- Настроить отдельные статьи затрат, учитывающие только производственные услуги без стоимости сырья.

- Использовать регистр накопления для отражения фактических затрат по переработке, что обеспечит точный учет и анализ.

- Автоматизировать контроль остатков давальческого сырья и его списание в процессе производства.

- Настроить отчеты по затратам, позволяющие контролировать себестоимость на каждом этапе и выявлять отклонения.

Учет переработки давальческого сырья требует строгого разграничения затрат, что обеспечивает прозрачность и корректность формирования себестоимости продукции.

Вопрос-ответ:

Как в 1С настроить калькуляцию себестоимости для выпускаемой продукции?

В 1С калькуляция себестоимости организуется через настройку типов затрат, распределение их по статьям и нормам расхода материалов и труда. Сначала создаются элементы затрат и калькуляционные статьи, затем задаются нормы расхода для каждого вида продукции. В процессе выпуска программа автоматически рассчитывает общую себестоимость с учётом затрат на сырьё, материалы, оплату труда и накладные расходы.

Какие методы расчёта себестоимости можно использовать в 1С и в чём их отличие?

В 1С доступны несколько способов расчёта себестоимости: по фактическим затратам, нормативный и планово-учётный метод. Фактический метод учитывает реальные расходы, понесённые за период, нормативный — основывается на заранее заданных нормах и расценках, а планово-учётный сочетает плановые показатели с фактическими корректировками. Выбор метода зависит от потребностей учёта и контроля предприятия.

Можно ли в 1С автоматически учитывать косвенные затраты при расчёте себестоимости продукции?

Да, в 1С предусмотрены механизмы распределения косвенных затрат. Для этого создаются отдельные статьи затрат, которые затем распределяются на продукцию пропорционально выбранным базам распределения — например, по объёму выпуска, трудозатратам или стоимости сырья. Такой подход помогает корректно учесть влияние накладных расходов на итоговую себестоимость.

Как в 1С отследить изменение себестоимости продукции при корректировке норм расхода материалов?

При изменении норм расхода материалов в 1С достаточно обновить соответствующие нормативы в справочнике калькуляционных норм. После этого можно выполнить перерасчёт себестоимости по выпуску за выбранный период. Система пересчитает затраты с учётом новых норм, и в отчётах будет отражена актуальная себестоимость с учётом изменений.