Ручное списание убытков в системе 1С требует точного понимания функционала и правильного оформления документов, чтобы избежать ошибок в бухгалтерском учете. Процесс включает выбор корректного документа списания, указание обоснований и правильное распределение сумм между статьями расходов.

Для эффективного списания убытков важно учитывать особенности конкретной версии 1С и настройки учетной политики. Ключевым моментом является корректное отражение списанных сумм в регистре бухгалтерии и налогового учета, что влияет на итоговые показатели финансовой отчетности.

Практические рекомендации включают предварительную проверку задолженностей, сверку остатков и использование специализированных отчетов 1С для контроля правильности операций списания. Автоматизация части процессов может снизить риск ошибок, но полный контроль за ручным списанием сохраняет важное значение в условиях нестандартных ситуаций.

Настройка учетной политики для ручного списания убытков

Для корректного отражения ручного списания убытков в 1С необходимо заранее определить соответствующие параметры в учетной политике. В разделе «Учетная политика организации» следует установить правила формирования проводок и выбрать корректные счета учета.

Первым шагом настройте способы отражения убытков: в разделе бухгалтерского учета укажите счет затрат, с которого будут списываться убытки. Обычно это счет 91.02 «Прочие расходы». В настройках налогового учета выберите, будут ли убытки учитываться для целей налогообложения, и при необходимости активируйте параметр «Учет убытков для налогового учета».

Далее в разделе «Параметры отражения операций» установите флаг на ручное проведение операций списания убытков. Это позволит создавать проводки вручную и контролировать их корректность. Рекомендуется задать шаблоны проводок с заранее определенными счетами и субконто, чтобы исключить ошибки при вводе.

Особое внимание уделите настройке аналитики. Для точного учета распределяйте убытки по статьям затрат и подразделениям. В учетной политике активируйте использование аналитических разрезов для счетов списания убытков, что позволит вести детальный контроль и анализ расходов.

Завершая настройку, проведите тестовую операцию ручного списания убытков и проверьте корректность отражения в отчетах. В случае необходимости дополнительно скорректируйте параметры проводок и учетных счетов.

Создание и заполнение документа списания убытков в 1С

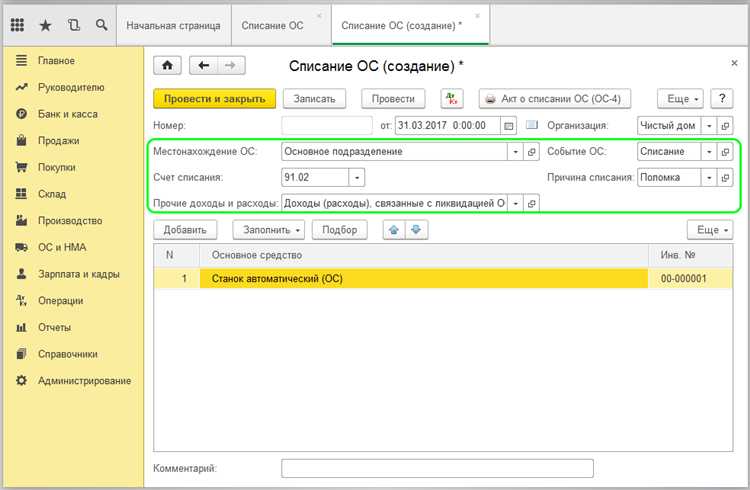

Для создания документа списания убытков в 1С перейдите в раздел «Операции» – «Списание убытков». Нажмите кнопку «Создать». В шапке документа укажите дату списания и подразделение, ответственное за операцию. Это позволит правильно учесть списанные суммы в бухгалтерии и управленческом учете.

В поле «Вид убытков» выберите соответствующую категорию, например, «Потери от порчи товаров» или «Нереализованный товар». Корректное заполнение этого поля обеспечит правильное отражение списания в отчетах.

В табличной части документа добавьте позиции списания. Укажите номенклатуру, количество и сумму списания. При вводе суммы убедитесь, что она не превышает остаток по учетным данным. Для контроля используйте встроенную проверку остатков.

Если списание связано с конкретным заказом или договором, заполните соответствующие реквизиты, чтобы обеспечить детализацию учета. При необходимости добавьте комментарии для внутренней отчетности или пояснений.

После заполнения всех обязательных полей проверьте документ на наличие ошибок с помощью функции проверки. Затем сохраните и проведите документ. Проведение формирует проводки, автоматически списывающие убытки с соответствующих счетов.

При частых списаниях рекомендуется создать шаблон документа с предзаполненными реквизитами для ускорения процесса. Это минимизирует ошибки и повысит оперативность обработки списаний.

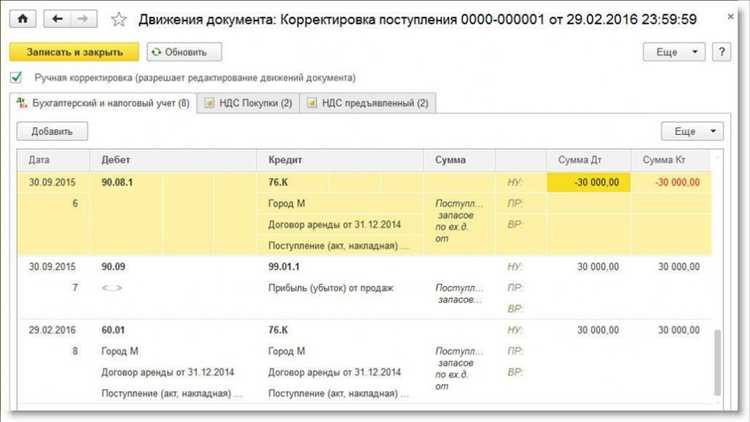

Правила выбора счетов и корреспонденций при списании убытков

При списании убытков важно корректно определить счета для отражения операции, чтобы обеспечить правильное бухгалтерское и налоговое оформление. Основной счет для списания убытков – счет 91 «Прочие доходы и расходы», конкретно субсчет 91-2 «Прочие расходы». Это позволяет выделить убытки отдельно от основной деятельности.

Корреспондирующий счет зависит от причины убытков. Для списания безнадежной задолженности используется счет 63 «Резервы по сомнительным долгам» или прямое списание на счет 76 «Расчеты с разными дебиторами и кредиторами», если резерв не формировался. В случае списания материальных убытков, например порчи или списания ТМЦ, применяется счет 10 «Материалы» с корреспонденцией на 91-2.

Для убытков, связанных с финансовыми операциями, корректно использовать счета 58 «Финансовые вложения» или 55 «Специальные счета в банках» в корреспонденции с 91-2. При списании расходов, которые нельзя отнести к текущей деятельности, например штрафы, применяется счет 76 с корреспонденцией на 91-2.

Налоговый учет требует особого внимания: расходы признаются в налоговом учете только при подтверждении их экономической обоснованности и документального оформления. Несоблюдение правильных корреспонденций ведет к искажению финансовой отчетности и возможным налоговым рискам.

Перед списанием убытков необходимо проверить наличие и правильность оформления документов – актов списания, решений комиссии, приказов. Без этого бухгалтерские записи могут быть признаны недействительными.

Учет налоговых последствий при ручном списании убытков

Ручное списание убытков в 1С напрямую влияет на налоговую базу и требует точного отражения в налоговом учете. Невыполнение требований законодательства приводит к доначислениям и штрафам.

Основные моменты, которые необходимо учитывать:

- Выявление периода списания. Убытки должны списываться в отчетном периоде, соответствующем фактической утрате стоимости или невозможности возмещения.

- Корректное отражение в бухгалтерском учете с последующей передачей данных в налоговый учет. При ручном списании необходимо использовать специальные проводки, обеспечивающие автоматическую корректировку налоговой базы.

- Учет влияния на налог на прибыль. Списанные убытки уменьшают налогооблагаемую прибыль, что должно быть подтверждено документально и согласовано с налоговыми правилами по пп. 1 п. 4 ст. 265 НК РФ.

- Проверка лимитов и ограничений по учету убытков, установленных налоговым законодательством. Например, списание без подтверждающих документов не признается расходом при расчете налога.

Рекомендации для правильного отражения в 1С:

- Используйте функционал ручного списания убытков только после полного анализа документов и подтверждения факта убытка.

- В 1С укажите корректный код вида операции, влияющий на налоговый учет, чтобы избежать ошибок при формировании налоговой отчетности.

- Формируйте налоговые регистры с учетом списанных сумм, обеспечивая контроль на уровне программы.

- Проводите регулярные сверки с налоговыми обязательствами для своевременного выявления расхождений.

Неправильное отражение списанных убытков ведет к рискам налоговых проверок и штрафным санкциям. Корректная настройка и последовательность действий в 1С обеспечит прозрачность и соответствие требованиям законодательства.

Проверка и корректировка данных после проведения списания убытков

После проведения операции списания убытков необходимо тщательно проверить корректность отражённых данных в учетной системе. В первую очередь, сверяют сумму списания с утверждёнными документами – расходными ордерами, актами списания или внутренними распоряжениями. Несоответствие сумм указывает на ошибку ввода и требует немедленного исправления.

Далее проверяется правильность выбора статей затрат и счетов бухгалтерского учета. В 1С это можно сделать через проводки по операции: они должны соответствовать плану счетов и внутренним регламентам предприятия. Ошибки в выборе счетов приводят к искажению финансовой отчетности и требуют корректировки через регламентированные проводки.

Особое внимание уделяется корректности указания аналитических признаков: подразделения, ответственные лица, статьи затрат. Несоответствия ухудшают управленческий учет и усложняют последующий анализ. В случае ошибок следует воспользоваться функцией корректировки документов, сохраняя историю изменений для аудита.

Проверку завершает анализ отражения списания в отчетах по прибыли и убыткам. В 1С следует сформировать отчет по регистрам накопления, чтобы убедиться, что списанные суммы учтены именно в нужном периоде и не дублируются в других операциях. При выявлении отклонений корректировка проводится через документ возврата или дополнительного списания с соответствующими пояснениями.

Регулярная проверка и своевременное исправление ошибок в данных списания убытков позволяет обеспечить точность бухгалтерского учета и достоверность финансовой отчетности предприятия.

Типичные ошибки при ручном списании убытков и способы их устранения

Неверное определение счета списания. Часто встречается выбор неподходящего счета в бухгалтерском учете, что приводит к искажению финансовой отчетности. Решение – тщательно сверять план счетов с типовыми операциями, использовать справочники 1С и контролировать соответствие счетов установленным регламентам.

Ошибки в суммах списания. Неправильный ввод сумм, в том числе с пропущенными копейками или лишними нулями, искажает итоговые показатели. Рекомендуется двойная проверка сумм и использование встроенных средств контроля 1С, например, автоматической сверки с аналитическими данными.

Неправильное указание причин убытков. В документах ручного списания не всегда корректно фиксируются основания списания, что затрудняет последующий аудит. Для устранения необходимо стандартизировать список причин и обязательное их заполнение через справочники или шаблоны.

Отсутствие подтверждающих документов. Часто операции списания выполняются без прикрепления необходимых подтверждений (акты, заключения, внутренние распоряжения). Внедрение обязательной загрузки или привязки скан-копий в 1С исключит этот недостаток.

Нарушение последовательности операций. Например, списание убытков до оформления первичных документов или без согласования с ответственными лицами. Организация четкого регламента и контроль доступа к функциям списания в 1С минимизируют ошибки этого типа.

Игнорирование аналитического учета. Часто при ручном списании не учитываются подразделения, проекты или иные аналитики, что ведет к некорректным данным для управленческого учета. Рекомендуется обязательное заполнение аналитических разрезов, внедрение шаблонов и проверок в 1С.

Вопрос-ответ:

Какие основные шаги нужно выполнить для ручного списания убытков в 1С?

Для ручного списания убытков необходимо сначала создать документ списания в соответствующем разделе программы, выбрать счета учета и объект списания, указать сумму и причину списания. Затем документ проводится, после чего изменения отражаются в бухгалтерском учете и отчетности. Важно внимательно проверить правильность заполнения всех реквизитов, чтобы избежать ошибок.

Можно ли использовать автоматическое списание убытков вместо ручного, и в каких случаях предпочтительнее ручное списание?

Автоматическое списание доступно для стандартных ситуаций и настроено на определённые процессы. Однако, если убытки возникают по нетипичным причинам или требуют детального документирования, лучше использовать ручное списание. Оно позволяет гибко указать причины и контролировать отражение операции, что важно при нестандартных обстоятельствах.

Какие ошибки чаще всего допускают при ручном списании убытков, и как их избежать?

Чаще всего встречаются ошибки в выборе счетов учета, неверное указание суммы или причина списания, а также отсутствие необходимых подтверждающих документов. Чтобы предотвратить эти ошибки, рекомендуется внимательно сверять данные перед проведением документа, использовать шаблоны или инструкции по заполнению и сохранять все подтверждающие материалы для возможных проверок.

Какие отчёты в 1С можно использовать для контроля правильности списания убытков?

Для контроля можно использовать бухгалтерские отчёты по движениям средств и аналитические отчёты по счетам списания. Также полезны отчёты о проведённых документах списания, которые показывают дату, сумму и причину. Сравнение этих данных с внутренними документами помогает выявить несоответствия и ошибки.

Как отразить в учёте списание убытков, связанных с порчей или утратой товаров?

В учёте необходимо создать документ списания с указанием причины — порча или утрата. Сумма списания должна соответствовать остаточной стоимости товаров. Важно правильно выбрать счета, связанные с запасами и затратами, чтобы корректно отразить операцию и не нарушить баланс. При необходимости оформляют акты порчи или другие подтверждающие документы.

Каким образом можно вручную списать убытки в 1С без автоматических процедур?

Для ручного списания убытков в 1С необходимо создать документ списания материалов или услуг, указав конкретные статьи затрат и суммы убытков. Важно правильно выбрать счет учета, чтобы корректно отразить уменьшение стоимости активов или затрат. После заполнения документа его нужно провести, что зафиксирует операцию в бухгалтерском и налоговом учете. Этот метод позволяет контролировать процесс списания и корректно отражать финансовые данные без использования автоматических настроек.

Какие особенности учета нужно учесть при ручном списании убытков в различных конфигурациях 1С?

В разных версиях и конфигурациях 1С (например, «Бухгалтерия предприятия», «Управление торговлей») процедура списания убытков может отличаться по форме документов и настройкам учета. Следует обратить внимание на правила заполнения аналитики и использование счетов учета в соответствии с требованиями конкретного учета. Кроме того, необходимо проверить корректность налоговых настроек, так как неправильное списание может привести к ошибкам в отчетности. Иногда требуется настройка дополнительных реквизитов или создание специализированных документов для учета списания именно в вашей версии 1С.