Ошибки в учете, допущенные в предыдущие отчетные периоды, могут повлиять на достоверность финансовой отчетности, налоговую базу и регламентированную отчетность. В 1С:Бухгалтерии наиболее частыми являются искажения остатков по счетам, некорректные проводки, дублирующие документы и неправильно заполненные реквизиты. Для их исправления необходимо действовать строго в соответствии с методологией ПБУ 22/2010 и внутренними регламентами компании.

Прежде всего необходимо сформировать оборотно-сальдовую ведомость по ключевым счетам – 01, 10, 60, 62, 68 – с детализацией по субконто. Это позволит выявить расхождения между учетными данными и фактическими остатками. Далее следует выполнить анализ журнала операций, выделить документы, вызывающие искажения, и определить их влияние на отчетность. Особое внимание стоит уделить документам «Операция (БУ)», созданным вручную – именно они чаще всего содержат ошибки в корреспонденции счетов.

Корректировка ошибок производится либо сторнирующими проводками в текущем периоде, либо ретроспективно через механизм «Исправление ошибок прошлых лет», если они существенно повлияли на отчетность. В 1С:Бухгалтерии для этого предусмотрены специализированные документы: «Исправление записи бухгалтерского учета», «Корректировка долга» и ручные операции с указанием причины исправления и ссылки на первоначальный документ. При использовании автоматических регламентных операций (перенос остатков, закрытие месяца) важно перепровести все документы с учетом исправлений, чтобы избежать новых искажений.

Если ошибки затронули налоговый учет, необходимо пересчитать налогооблагаемую базу, оформить уточненные декларации и сопроводить их пояснительной запиской. В случае занижения налогов следует рассчитать пени и отразить доначисления в учете. Все изменения должны быть зафиксированы приказом по организации с обоснованием причин корректировок и ссылками на нормативную документацию.

Проверка закрытия периодов и блокировок редактирования

Откройте раздел «Регламентированные операции» и проверьте, за какие периоды выполнено закрытие месяца. Особое внимание уделите последнему закрытому периоду – дата должна соответствовать последнему завершенному отчетному месяцу. Если период не закрыт, учетные данные за него считаются открытыми для изменений, что может привести к искажению финансовой отчетности.

Перейдите в «Главное» → «Функции для технического специалиста» → «Учетная политика и другие настройки». В блоке «Настройка блокировок» проверьте, установлены ли ограничения на изменение данных. Блокировки редактирования должны быть активированы для завершенных отчетных периодов. При их отсутствии возможны случайные корректировки данных, нарушающие согласованность учета.

Для каждой информационной базы настройка блокировок может отличаться. В конфигурациях типа «Бухгалтерия предприятия» используйте обработку «Установка блокировки изменений». Установите флажок «Блокировать изменения данных» и укажите дату, после которой редактирование запрещено. Убедитесь, что блокировка охватывает все разделы учета, включая документы, справочники и регистры.

Если ранее были внесены изменения в закрытые периоды, выполните аудит журнала регистрации: найдите записи с операциями редактирования в запрещенных интервалах. При наличии таких записей восстановите данные из резервных копий или вручную откатите изменения на основании актов сверки.

После настройки блокировок повторно проверьте отчеты: «Оборотно-сальдовая ведомость», «Анализ субконто», «Карточка счета». Несоответствия укажут на необходимость дополнительной проверки документов за закрытые периоды.

Выявление расхождений по остаткам с помощью стандартных отчетов

Для обнаружения расхождений по остаткам в 1С важно использовать встроенные инструменты, предоставляющие точную картину состояния учета. Наиболее эффективные отчеты доступны в конфигурациях «Бухгалтерия предприятия» и «Управление торговлей».

- Оборотно-сальдовая ведомость по счету – позволяет выявить расхождения по конкретным счетам учета. Запускается через «Отчеты» → «Оборотно-сальдовая ведомость». В настройках необходимо включить расшифровку по субконто и аналитикам.

- Анализ счета – показывает движение и остатки по счету с детализацией по документам. При сравнении с ОСВ можно отследить документы, не попавшие в проводки.

- Ведомость по товарам на складах – используется для проверки остатков по складам. Сопоставляется с бухгалтерскими данными, чтобы выявить расхождения между управленческим и бухгалтерским учетом.

- Отчет «Сравнение данных бухгалтерского и налогового учета» – выявляет несовпадения по счетам 10, 41, 43 и другим материальным счетам. Используется в конфигурациях, где ведется параллельный учет.

- Отчет «Анализ учета по партиям» – помогает выявить расхождения по себестоимости и движениям товаров. Особенно важен при использовании метода ФИФО или по серийным номерам.

После формирования отчетов следует сохранить их в Excel и произвести сравнение остатков вручную, особенно если автоматическая сверка не выявляет проблему. Обратить внимание на периоды, когда происходили корректировки или ввод начальных остатков. Для автоматизации анализа можно использовать обработку «Сверка регистров», если она доступна в конфигурации.

Корректировка документов прошлого периода без нарушения регламентов

Любая корректировка в закрытых периодах должна начинаться с анализа учетной политики и согласования с бухгалтерией. Прямое изменение документов прошлых лет без специального механизма приводит к расхождениям в отчетности и искажению базы налогообложения.

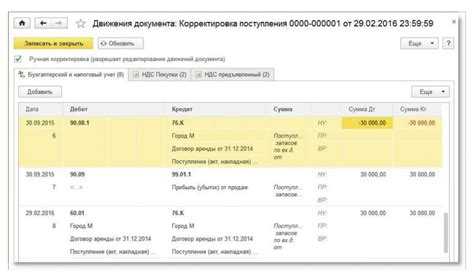

В 1С для корректировки используйте специализированные функции, предусмотренные для работы с прошлыми периодами. Например, в «1С:Бухгалтерия» применяйте документы типа «Корректировка реализации» или «Корректировка поступления». Они формируют записи в текущем периоде, не затрагивая напрямую закрытые периоды.

При корректировке расчетов с контрагентами используйте «Операцию, введённую вручную» с датой текущего периода. В комментарии указывайте ссылку на исходный документ. Это сохраняет прозрачность исправления и не нарушает хронологию движения денежных средств.

Если требуется сторнировать проводки прошлых лет, задействуйте документ «Исправление ошибки (бухгалтерская справка)». Он создаёт необходимые сторнирующие проводки в текущем периоде, оформленные согласно требованиям ФНС и внутреннего контроля.

Обязательно пересчитайте регламентированные отчёты и уточните их статус. В случае сдачи уточнённых деклараций проконсультируйтесь с налоговым консультантом. Ошибки в корректировках ведут к административной ответственности.

Изменения в прошлом периоде проводятся только при наличии оправдательных документов. Все действия фиксируются с использованием механизма версионирования и должны сопровождаться служебными записками от ответственных лиц.

Работа в режиме «закрытого периода» должна сопровождаться включенной блокировкой редактирования. Настройка осуществляется через раздел «Настройки учета» → «Периоды закрытия», где задаются конкретные даты, после которых изменения невозможны без прав администратора.

Использование специализированных обработок для исправления данных

В 1С существует ряд стандартных и пользовательских обработок, предназначенных для корректировки ошибок в учете за прошлые периоды. Одна из самых эффективных – «Групповая обработка справочников и документов». Она позволяет массово изменять реквизиты, устранять дубли, а также приводить данные к актуальному состоянию без ручного пересоздания объектов.

Перед применением необходимо сделать полную резервную копию базы. Запуск обработки осуществляется из раздела «Администрирование» → «Печатные формы, отчеты и обработки» → «Дополнительные обработки». После загрузки файла обработки (расширение .epf), укажите нужные объекты (например, документы «Поступление товаров» за 2022 год) и параметры замены, например, изменение счета учета или корректировка подразделения.

Для устранения задвоений по справочникам, например, «Контрагенты», используется внешняя обработка «Объединение дублей». Она позволяет вручную или автоматически сопоставить объекты и объединить их с переносом всех ссылок, что особенно важно для корректного формирования отчетности за прошлые периоды.

Ошибки в проводках могут быть исправлены через обработку «Исправление записей регистра бухгалтерии». Она дает возможность удалить или перезаписать проводки по выбранным документам. Использование этой обработки требует отключения блокировки изменений за прошлые периоды через настройки регламентированной отчетности.

Если нарушения затрагивают регистры накопления или расчета себестоимости, применяется обработка «Переформирование движений». Она позволяет пересоздать движения документов без их перепроведения, устраняя несоответствия в аналитике и остатках. Выполняется по конкретным документам или по диапазону дат.

После применения обработок обязательно выполнить проверку целостности данных через стандартную проверку базы и, при необходимости, пересчитать итоговые регистры. Только так можно гарантировать, что изменения не нарушили структуру учета и не повлияли на отчетность текущих периодов.

Отражение исправлений в налоговом и бухгалтерском учете

При выявлении ошибок в учете за прошлые периоды необходимо разграничить их влияние на налоговую и бухгалтерскую отчетность. Основной критерий – существенность и влияние на финансовый результат.

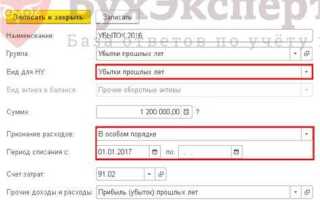

В бухгалтерском учете исправления отражаются в периоде выявления или ретроспективно, если ошибка существенная. Существенность определяется по ПБУ 22/2010. Для ретроспективного исправления требуется пересчет сравнительных показателей отчетности, корректировка начального сальдо и раскрытие информации в пояснениях к отчетности.

Если ошибка несущественна, ее исправляют текущей датой с использованием счета 91.01 или 91.02, в зависимости от характера корректировки. Проводки должны сопровождаться объяснительной запиской и внутренним приказом по организации.

В налоговом учете порядок зависит от типа налога. По налогу на прибыль, согласно статье 54 НК РФ, если ошибка привела к занижению налога, необходимо подать уточненную декларацию и уплатить недоимку с пеней. При завышении налога уточнение необязательно, но возможно в пределах срока давности – три года.

Исправления НДС отражаются в книге продаж или покупок с применением корректировочных или исправленных счетов-фактур. Если ошибка связана с вычетом, вычет восстанавливается и отражается в периоде выявления, если прошло более трех лет – вычет невозможен.

Для корректности оформления требуется первичный документ с пометкой об исправлении, заверенный подписями ответственных лиц. Также необходимо наличие пояснений и, при необходимости, согласие контрагента (в случае затрагивания их учета).

Рекомендуется проведение сверки с контрагентами и корректировка внутренней учетной политики. Хронология исправлений должна быть документально подтверждена для исключения претензий со стороны налоговых органов и аудиторов.

Порядок внесения исправлений при наличии проведенного аудита

Если аудит за прошлые годы уже проведён и ошибки в учете обнаружены позднее, порядок исправлений должен соответствовать требованиям статьи 54 НК РФ и ПБУ 22/2010. Внесение изменений возможно только при условии, что они не затрагивают показатели, подтверждённые аудиторским заключением как достоверные. В противном случае требуется проведение повторного аудита.

Перед корректировкой необходимо:

- Идентифицировать ошибки: конкретные счета, периоды, суммы.

- Проверить, затрагивают ли они отчетность, заверенную аудиторами.

- Согласовать исправления с аудиторской организацией, выдавшей заключение, если ошибка существенна.

Если ошибка несущественная, допускается корректировка в текущем периоде на счётах 91 или 99 с пояснением в бухгалтерской справке. Существенные ошибки требуют ретроспективного пересчета показателей за прошлые периоды с внесением исправлений в учётные регистры.

В программе 1С используется документ «Операция (бухгалтерская)» с указанием даты обнаружения, а не совершения ошибки. В комментарии следует ссылаться на первичный документ и аудиторское заключение. Все исправления фиксируются в отдельной бухгалтерской справке с подробным обоснованием и расчётами.

Если ошибка повлияла на налогооблагаемую базу прошлых лет, необходимо подать уточнённые декларации и уведомить налоговый орган в порядке, установленном статьёй 81 НК РФ. Невнесение изменений может быть расценено как сокрытие доходов, что чревато штрафами.

Документальное оформление исправлений и пояснительных записок

Исправление ошибок учета в 1С требует точного и корректного документирования всех изменений. Важно правильно оформить все исправления, чтобы избежать вопросов со стороны контролирующих органов и обеспечить прозрачность учета. Каждое исправление должно быть подтверждено внутренними документами компании, которые должны соответствовать стандартам бухгалтерского учета и требованиям законодательства.

Для исправления ошибок прошлых лет, прежде всего, необходимо составить пояснительную записку. Она должна содержать четкое описание ошибки, причины ее возникновения и методику исправления. Пояснительная записка является важным элементом отчетности и должна быть подписана ответственными лицами. В записке указывается, какой период затронут ошибкой, какие данные подлежат корректировке, а также указание на нормативные акты, регулирующие данный процесс.

Исправление ошибок в учете также должно сопровождаться составлением исправленных документов, таких как счета-фактуры, акты и отчеты. Если исправления касаются налогового учета, необходимо подготовить уточняющие декларации, которые будут поданы в налоговые органы. Эти декларации также должны сопровождаться пояснительной запиской, в которой будет изложен процесс исправления ошибок и их влияние на расчет налоговых обязательств.

Для фиксации исправлений в 1С следует использовать стандартные механизмы программы. Важно, чтобы все корректировки вносились с указанием даты и обоснования. Записи об исправлениях должны быть оформлены в журнале учета исправлений, чтобы можно было отследить, какие изменения были внесены и когда. Все эти действия должны быть согласованы с ответственными сотрудниками и отражены в учетной политике предприятия.

Особое внимание стоит уделить документации, подтверждающей расчет исправлений. Например, если ошибка привела к недоплате налогов, то необходимо приложить расчеты, подтверждающие изменения в налоговой базе. Эти расчеты должны быть тщательно проверены и утверждены руководителем.

Каждое исправление должно быть оформлено в строгом соответствии с внутренними правилами компании, а также с требованиями законодательства. Невыполнение этих процедур может привести к налоговым санкциям и юридическим последствиям. Поэтому важно внимательно следить за документацией, которая сопровождает исправления, и своевременно предоставлять все необходимые документы в контролирующие органы.

Вопрос-ответ:

Как исправить ошибку учета НДС за прошлые периоды в 1С?

Для исправления ошибок по НДС за прошлые годы в 1С нужно использовать механизм «Корректировка налоговых документов». Вначале создайте корректировочный документ, указав в нем правильные данные. После этого сформируйте отчет по НДС, чтобы проверить, как изменения отразятся на текущем состоянии налоговых обязательств. Важно помнить, что такие корректировки могут повлиять на налоговые начисления, поэтому необходимо правильно учесть все изменения в декларации.

Какие последствия могут быть, если ошибки учета в 1С не были исправлены в срок?

Если ошибки учета не исправлены своевременно, это может привести к неверному расчету налогов, штрафам от налоговых органов или даже до дополнительной доначисленной суммы налогов. В случае обнаружения ошибки после сдачи отчетности, нужно будет подать уточненную декларацию или исправить учетные записи для обеспечения точности финансовых данных. Кроме того, ошибки могут повлиять на финансовую отчетность компании, что также может вызвать проблемы с партнерами или инвесторами.

Как можно восстановить корректные данные в 1С, если ошибка произошла в учете заработной платы?

Для исправления ошибок в учете заработной платы в 1С нужно сделать перерасчет зарплаты. В программе есть возможность пересчитать начисления и удержания для конкретного периода, а также пересчитать налоги и страховые взносы. Для этого нужно использовать функционал «Корректировка начислений» или «Перерасчет по сотруднику». После этого необходимо провести сверку с предыдущими расчетами и при необходимости сделать корректировки в отчетах по налогу на доходы физических лиц и взносам в пенсионный фонд.

Какие документы нужно исправить при выявлении ошибки в учете товарных операций за прошлый год?

Для исправления ошибок в учете товарных операций необходимо откорректировать первичные документы, такие как накладные, акты сверки, счета-фактуры и т.д. После этого можно использовать механизм «Корректировка документов» в 1С для исправления данных в бухгалтерском и налоговом учете. Также важно пересчитать остатки на складах и инвентаризации, чтобы данные в отчетах соответствовали действительности. В некоторых случаях может потребоваться подача уточненной декларации или корректировка расчетов по налогам.

Как исправить ошибку учета амортизации за прошлые годы в 1С?

Для исправления ошибки амортизации в 1С нужно провести перерасчет амортизации для соответствующего основного средства. Для этого используется функционал «Корректировка амортизации». Программа автоматически пересчитает амортизацию с учетом изменений и отразит их в бухгалтерском учете. Важно правильно учесть изменения в налоговом учете и внести корректировки в отчетность, чтобы избежать ошибок в расчете налоговых обязательств. Также потребуется проверка данных на наличие отклонений в финансовых отчетах.