При формировании себестоимости товаров или услуг в 1С ключевую роль играют дополнительные расходы, такие как транспортные, таможенные, страховые и прочие затраты, не входящие в первоначальную стоимость закупки. Корректное отражение этих расходов в программе необходимо для точного учета и формирования финансовой отчетности.

В конфигурациях «1С:Бухгалтерия» и «1С:Управление торговлей» дополнительные расходы распределяются с помощью документов «Поступление (акт, накладная)» и «Корректировка поступления». Важно учитывать, что автоматическое распределение возможно только при указании связанных партий товаров, на которые должны лечь расходы. Ошибка в этом этапе приведет к некорректному формированию себестоимости и искажению налогового учета.

Для точного распределения затрат следует использовать механизм «Дополнительные расходы» в документе поступления с выбором метода распределения: по стоимости, количеству, весу или объему. Например, при распределении транспортных расходов между партиями товаров, доставленных одной машиной, более уместен метод по весу или объему, если стоимость товаров существенно отличается.

Особое внимание стоит уделить дате документа, отражающего расходы. Если дата не соответствует периоду поступления основного товара, расходы могут быть не включены в себестоимость, а отнесены на прочие расходы. Это особенно критично при формировании отчетности и расчете налога на прибыль.

Рекомендуется регулярно использовать отчеты «Анализ счета 10.01» и «Карточка счета» для проверки распределения дополнительных расходов. При выявлении нераспределённых сумм необходимо использовать документ «Корректировка долга» либо вручную изменить параметры учета в исходных документах.

Как учесть дополнительные расходы при поступлении товаров

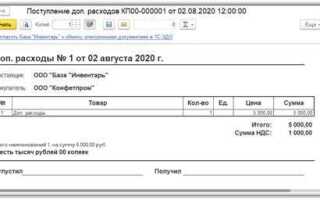

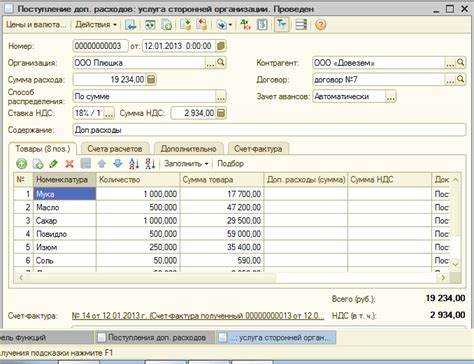

Для корректного распределения дополнительных расходов в 1С при поступлении товаров необходимо использовать документ «Поступление (акты, накладные)» с видом операции «Товары (накладная)». После ввода основной информации о поставке, следует перейти на вкладку «Доп. расходы».

Добавьте новый документ «Поступление дополнительных расходов» или выберите уже существующий, если расходы уже зарегистрированы. Укажите контрагента, вид услуги (например, «Транспортные расходы», «Таможенные сборы») и сумму. Важно, чтобы в разделе «Расходы относятся к» был выбран правильный документ поступления товаров, чтобы система могла автоматически выполнить распределение.

Распределение может быть выполнено пропорционально стоимости, весу, объёму или количеству. Выбор способа задаётся в настройках документа дополнительных расходов. Для корректного учета выбирайте тот параметр, который больше всего соответствует характеру затрат. Например, транспортные расходы лучше распределять по весу, а упаковочные – по количеству.

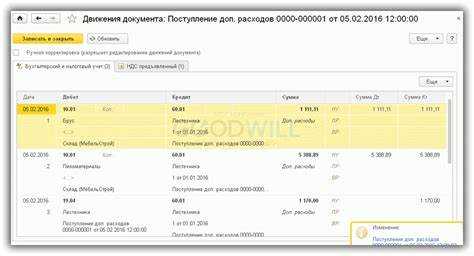

После проведения документа стоимость товаров пересчитывается с учетом учтённых затрат. Новая себестоимость используется при формировании бухгалтерского и налогового учета, включая расчёт НДС и определение стоимости реализации.

Не допускается ручное редактирование стоимости товаров после распределения расходов – изменения возможны только через перерасчет распределения или корректировку исходных документов.

Проверку результатов выполните через отчет «Оборотно-сальдовая ведомость по счету 41» или аналитику по счету 10.01, если товары приходуются как сырьё. Это позволит убедиться в корректности отражения стоимости и выявить возможные расхождения на ранней стадии.

Настройка распределения транспортных расходов в документе «Поступление»

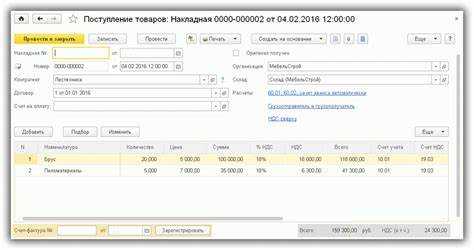

Откройте документ «Поступление (товаров и услуг)» и перейдите на вкладку «Дополнительные расходы». Нажмите кнопку «Добавить» и выберите статью расходов с типом «Транспортные расходы». Укажите поставщика, сумму и документ-основание (например, счет от транспортной компании).

Для корректного распределения расходов необходимо установить флаг «Распределить по товарам» и выбрать способ распределения. Оптимальный вариант – «По стоимости», если расходы напрямую зависят от цен приобретенных товаров. Если затраты не зависят от стоимости, используйте «По количеству» или «По весу» при наличии соответствующих характеристик в карточках номенклатуры.

После выбора способа распределения нажмите «Рассчитать», чтобы система автоматически распределила транспортные расходы между строками поступления. Проверьте расчет в колонке «Доп. расходы» на вкладке «Товары».

Для фиксации результатов проведите документ. Все распределенные суммы будут включены в фактическую себестоимость товаров, что отразится при дальнейшем формировании отчетов и расчете себестоимости.

При работе с несколькими поставками в одном документе используйте ручное распределение, чтобы избежать некорректного учета. Следите за тем, чтобы у всех позиций был заполнен склад и единица измерения, иначе распределение будет невозможно.

Учет таможенных пошлин и сборов при импорте

В 1С таможенные пошлины и сборы учитываются как дополнительные расходы, увеличивающие стоимость импортируемых товаров. Корректное отражение этих затрат важно для правильного формирования себестоимости и налогового учета.

- Создайте в справочнике «Статьи расходов» отдельную статью, например, «Таможенные пошлины и сборы».

- При поступлении товаров импортного происхождения укажите в документе «Поступление товаров и услуг» сумму таможенных платежей как отдельный вид затрат.

- Для отражения таможенных пошлин в бухгалтерском учете используйте проводки по счету 19 (НДС) и 10 (основной счет учета запасов), если пошлины облагаются НДС. В противном случае отражайте расходы по счету 19 без НДС или по счету 91.

- Используйте механизм распределения дополнительных расходов в 1С, чтобы включить таможенные платежи в себестоимость конкретных партий товаров пропорционально их стоимости.

- Настройте автоматическое заполнение дополнительных расходов в карточках партий для упрощения учета при последующих операциях (например, при реализации или внутреннем перемещении).

- Контролируйте корректность сумм по таможенным платежам через сверку с таможенными декларациями и платежными документами.

Обязательным является отражение НДС по таможенным пошлинам, если импортируемые товары подлежат налогообложению. Для этого в 1С следует правильно настроить вид налогообложения и ставки НДС, чтобы избежать ошибок в расчетах.

Использование встроенных в 1С отчетов и регистров позволяет вести аналитический учет таможенных расходов и своевременно корректировать себестоимость в случае изменения ставок или возврата пошлин.

Проведение дополнительных расходов по отдельному документу

Для фиксации дополнительных расходов в 1С необходимо использовать специализированный документ, который позволяет разнести затраты отдельно от основных операций. Это обеспечит прозрачность учета и точность распределения расходов.

В типовых конфигурациях, таких как «1С:Бухгалтерия» или «1С:Управление торговлей», создается документ «Прочие расходы» или «Дополнительные расходы». В этом документе указывается контрагент, статья расходов, сумма и основание для проведения затрат. Обязательно указывайте дату и подразделение, если учет ведется по отделам.

При заполнении документа важно выбрать правильный счет учета затрат. Например, расходы на доставку обычно отражаются на счете 44 или 26, в зависимости от назначения. Это влияет на корректность формирования себестоимости и отчетности.

Если дополнительные расходы связаны с конкретной закупкой или реализацией, укажите соответствующие ссылки на документы-основания. Это позволит автоматически сформировать аналитическую отчетность и упростит контроль.

После сохранения документа следует провести его. Проведение формирует бухгалтерские проводки и отражает расход в регистре учета затрат. Проверьте наличие ошибок в журнале документов и соответствие сумм заявленным в накладных или счетах-фактурах.

Для массового ввода дополнительных расходов используйте обработку «Загрузка затрат» из внешних источников, что ускорит процесс и снизит вероятность ошибок.

Регулярный анализ проведенных дополнительных расходов с помощью отчетов, например, «Анализ затрат» или «Оборотно-сальдовая ведомость», помогает выявлять нецелевые траты и оптимизировать бюджет.

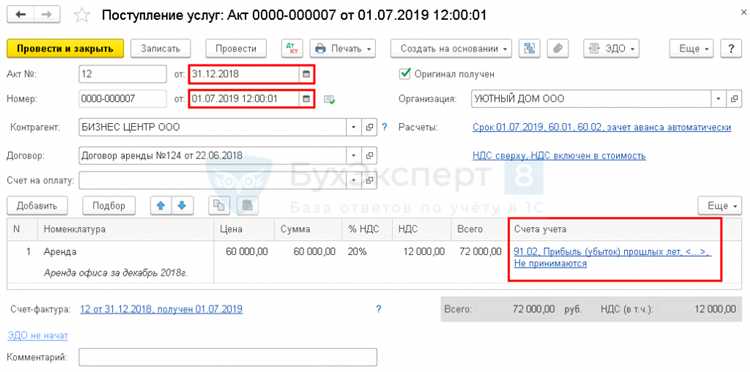

Корректировка стоимости товаров после поступления

В 1С корректировка стоимости товаров после поступления осуществляется через документ «Корректировка стоимости товаров». Основная задача – учесть дополнительные расходы, не включённые в первоначальную цену при приёмке, например, транспортные или страховые платежи. Это позволяет обеспечить точное отражение себестоимости на складе и в бухгалтерском учёте.

Процедура начинается с выбора поступивших товаров, стоимость которых необходимо изменить. В документе указываются виды дополнительных расходов и их суммы, распределяемые пропорционально стоимости каждой позиции. Автоматически рассчитывается новая цена единицы товара с учётом корректировки.

Важно учитывать, что корректировка стоимости влияет на бухгалтерские проводки. В случае увеличения стоимости формируется проводка по дебету счета затрат и кредиту счета расчетов с поставщиками или подрядчиками, в зависимости от характера расхода. При уменьшении стоимости – наоборот.

Рекомендуется проводить корректировку сразу после подтверждения дополнительных расходов, чтобы избежать искажений в отчетности и обеспечить достоверное отражение себестоимости продукции для анализа прибыльности.

Для автоматизации расчёта распределения дополнительных расходов необходимо проверить настройку алгоритма распределения в справочнике «Виды дополнительных расходов». По умолчанию используется пропорциональное распределение, но возможна настройка по объему или количеству.

При работе с несколькими партиями одного товара следует применять корректировку к конкретным поступлениям, чтобы не нарушить учёт по партиям и обеспечить правильное ведение остатков.

Автоматическое распределение расходов между несколькими позициями номенклатуры

В 1С для точного учета дополнительных расходов при работе с несколькими номенклатурными позициями применяется функционал автоматического распределения затрат. Это позволяет равномерно или пропорционально распределить расходы, например, транспортные или таможенные, в зависимости от выбранного критерия.

Настройка распределения осуществляется через документ «Поступление товаров и услуг» или специализированные обработки. В параметрах распределения указывается база для деления: по количеству, стоимости или объему продукции.

Пример: При транспортных расходах 10 000 рублей на 3 позиции с суммами 5 000, 3 000 и 2 000 рублей, выбор распределения по стоимости приведет к расходам в 5 000, 3 000 и 2 000 рублей соответственно.

Для корректного расчета важно проверить корректность исходных данных: количество, цену и вес. При изменении этих параметров распределение автоматически пересчитывается, что исключает ручные ошибки.

В 1С предусмотрена возможность настройки формул распределения, что расширяет стандартные алгоритмы и позволяет учитывать сложные условия, например, распределение по суммарному весу с учетом упаковки.

Использование автоматического распределения снижает трудозатраты на ведение учета, повышает точность себестоимости и упрощает формирование аналитической отчетности.

Отражение дополнительных расходов в бухгалтерском и налоговом учете

В бухгалтерском учете дополнительные расходы учитываются на счетах затрат согласно их экономическому содержанию. Например, расходы на доставку товаров включаются в себестоимость запасов и отражаются на счете 10 или 15. Важно документально подтвердить факт и сумму дополнительных расходов, чтобы корректно отразить их в учете.

В налоговом учете порядок признания дополнительных расходов зависит от их вида и объекта налогообложения. Для налога на прибыль расходы признаются в момент их экономической обоснованности и документального подтверждения, что регламентировано п. 1 ст. 272 НК РФ. Например, транспортные расходы по доставке товаров учитываются в составе прочих расходов при определении налоговой базы, если они связаны с деятельностью, приносящей доход.

Дополнительные расходы, связанные с приобретением основных средств или материально-производственных запасов, включаются в первоначальную стоимость объекта и амортизируются или списываются в расходы при реализации соответственно. Следует избегать прямого признания таких затрат в расходах периода без корректного распределения, чтобы не вызвать расхождений между бухгалтерским и налоговым учетом.

Необходимо соблюдать нормативы по документальному оформлению дополнительных расходов: счета-фактуры, акты выполненных работ, транспортные накладные и платежные документы. Это позволит обеспечить их признание в налоговом учете и избежать штрафных санкций при проверках.

Разница в датах признания расходов между бухгалтерским и налоговым учетом допускается, но требует отражения в регистрах налогового учета. Важно учитывать положения ПБУ 10/99 и письма ФНС, регламентирующие особенности признания расходов, чтобы обеспечить корректность данных в отчетности и минимизировать налоговые риски.

Анализ распределённых расходов в отчетах 1С

Для анализа распределённых расходов в 1С следует использовать отчёты, которые отражают структуру затрат после выполнения документа «Распределение дополнительных расходов» или аналогичных механизмов в конфигурации.

- В конфигурации «Управление торговлей» используйте отчёт «Анализ учета дополнительных расходов». Установите отбор по документам распределения, складам или видам номенклатуры. Это позволяет увидеть долю расходов, учтённых в себестоимости конкретных партий.

- В «Бухгалтерии предприятия» задействуйте отчёт «Оборотно-сальдовая ведомость по счету 91.02» или «Анализ счета 44.01». Они позволяют отследить суммы, включённые в состав расходов, с детализацией по аналитикам: номенклатура, подразделение, статья затрат.

- Если используется «Управление нашей фирмой», включите детализацию в отчёте «Доходы и расходы по проектам» – расходы будут видны по конкретным направлениям деятельности и распределённым статьям.

Для получения корректных данных:

- Проверьте, что документ распределения проведён. Только после этого данные попадают в отчёты.

- Откройте настройки отчёта и включите поля: «Документ-основание», «Номенклатура», «Склад», «Статья затрат».

- Сравните суммы до и после распределения с помощью отчёта «Обороты между счетами» (в УТ и БП) – он показывает, откуда списались и куда распределились затраты.

- Для сложных схем распределения (по весу, объёму, стоимости) дополнительно проверьте логику в регистрах накопления: «Дополнительные расходы» или «Распределение затрат».

Использование стандартных отчётов с настройкой отборов и группировок позволяет детализировать влияние распределённых расходов на себестоимость, выявлять отклонения и проверять корректность алгоритмов распределения.