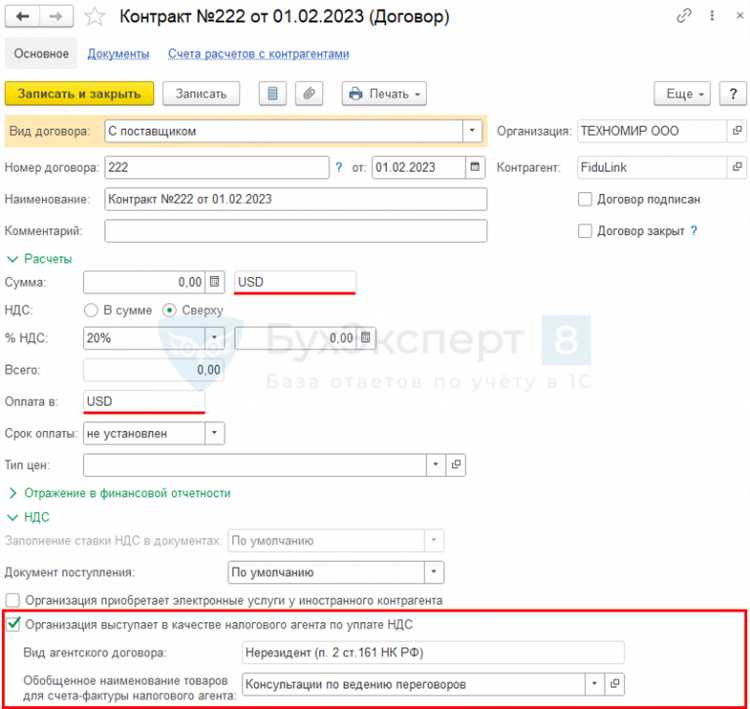

Если организация выступает налоговым агентом по НДС, в 1С необходимо обеспечить корректное отражение обязательств перед бюджетом и вычетов. На практике такие ситуации возникают при аренде имущества у физических лиц, приобретении услуг у иностранных поставщиков или при расчетах с неплательщиками НДС. Автоматизация учета в этих случаях требует настройки конкретных операций в конфигурации 1С.

В конфигурации «Бухгалтерия предприятия» редакции 3.0 для учета НДС налогового агента используется документ «Поступление (акты, накладные)» с видом операции «Услуги» или «Покупка комиссионных услуг». При этом в карточке контрагента необходимо установить флаг «Налоговый агент» и указать, что поставщик не является плательщиком НДС. Программа автоматически сформирует проводки на счете 68.02 и рассчитает сумму налога по ставке, установленной в документе.

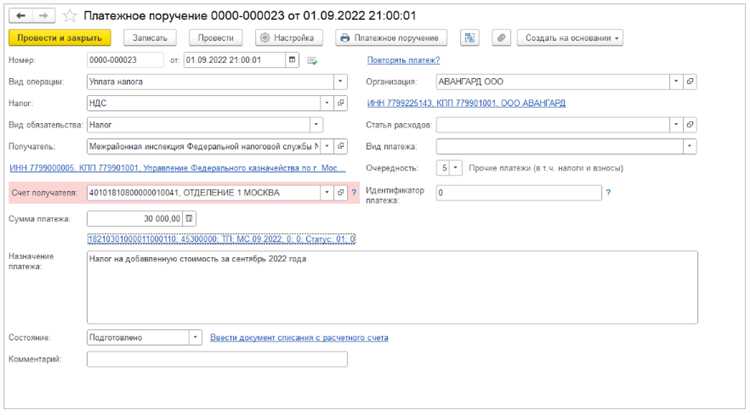

НДС, исчисленный налоговым агентом, подлежит уплате в бюджет не позднее 25-го числа месяца, следующего за кварталом, в котором была совершена операция. Чтобы отразить уплату, используется документ «Списание с расчетного счета» с видом операции «Уплата налога», а для регистрации в книге покупок – документ «Формирование записей книги покупок» с отнесением суммы НДС к вычету, если вычет допустим в соответствии с НК РФ.

Отчётность по НДС заполняется в разделе «Отчеты» → «Регламентированные отчеты». В форме декларации по НДС налог должен быть отражен в разделе 2, а вычет – в разделе 8. Для корректного отражения данных важно контролировать, чтобы в документах были заполнены все реквизиты, влияющие на формирование отчетности: ИНН, КПП контрагента, код вида операции и ставка налога.

Настройка признака налогового агента в карточке контрагента

Для корректного учета НДС по операциям с налоговыми агентами в 1С необходимо установить специальный признак в карточке контрагента. Это действие определяет поведение программы при формировании проводок и отчетности.

- Откройте справочник «Контрагенты» в разделе «Справочники».

- Выберите нужную организацию или физическое лицо, для которого требуется установка признака.

- Перейдите в режим редактирования карточки контрагента.

- Откройте вкладку «Налоги» или «НДС» (в зависимости от конфигурации).

- Установите флаг «Налоговый агент по НДС». В некоторых конфигурациях может потребоваться указать тип налогового агента (например, при аренде государственного имущества или при расчетах с иностранцами).

После установки признака:

- При вводе первичных документов (поступление, услуги, работы) 1С автоматически предложит оформить счет-фактуру от налогового агента.

- Сумма НДС будет учитываться в составе расчетов по налогам, а не в расчетах с поставщиком.

- Документ «Формирование записей книги покупок» будет учитывать налог в нужной строке декларации.

Важно: наличие признака влияет на порядок формирования проводок и отчетности. Отсутствие настройки приводит к некорректному заполнению декларации по НДС и искажению данных в книге покупок.

Формирование документов поступления с учетом роли налогового агента

При оформлении поступления товаров или услуг, по которым организация выступает налоговым агентом по НДС, необходимо правильно указать статус контрагента и вид операции в документе «Поступление (акты, накладные)». В форме документа следует выбрать тип операции, соответствующий конкретной ситуации: «Поступление от налогового агента» или «Услуги, приобретаемые у иностранного контрагента», если применяется агентский НДС.

В разделе «Счет-фактура» обязательно устанавливается флаг «Организация – налоговый агент». При этом автоматически активируется формирование счетов-фактур с типом «Выданный» на сумму НДС, которую необходимо исчислить и уплатить в бюджет от имени поставщика. В случае приобретения у иностранной компании без постоянного представительства в РФ, указывается код вида операции 06 согласно Приложению № 1 к Правилам ведения книги покупок.

НДС рассчитывается вручную либо на основании соглашения о ставке. В поле «Ставка НДС» указывается применимая ставка (чаще всего 20% или 10%). Сумма налога отражается как подлежащая уплате и одновременно как принятая к вычету, если товар используется в операциях, облагаемых НДС. В момент проведения документа создаются проводки по дебету счета 19.03 и кредиту 68.02, что отражает агентскую обязанность по начислению и уплате налога.

После проведения документа в журнале «Счета-фактуры выданные» автоматически появляется запись о выданном счете-фактуре, подлежащем регистрации в книге продаж. Проводки формируются корректно только при условии, что у контрагента установлен статус «Нерезидент» или «Поставщик – агентский НДС» в карточке.

Для корректного отражения в декларации по НДС, записи по агентскому налогу отображаются в Разделе 9 с кодом 1010200, а также в Разделе 3 как налог к уплате и к вычету, если применимо. Неверный выбор типа операции или отсутствие флага «Налоговый агент» приведет к ошибкам в отчетности и искажению данных в регистрах учета НДС.

Отражение суммы НДС по агентским операциям в учете

В 1С:Бухгалтерия для отражения НДС по агентским операциям необходимо правильно оформить документы, фиксирующие расчеты с поставщиками и покупателями, а также корректно задать параметры учета в карточках договоров и контрагентов.

При приобретении товаров или услуг от имени принципала агент указывает в документе «Поступление (акт, накладная)» вид операции «Комиссия» и выбирает соответствующий договор с типом «С комиссионером (агентом)». В таком документе агент указывает стоимость поставки и сумму НДС, предъявленную поставщиком. При проведении документа система формирует проводки, отражающие дебет счета 006 и НДС, подлежащий учету у принципала.

Если агент реализует товары от имени принципала, используется документ «Реализация (акты, накладные)» с видом операции «Комиссия». В нём фиксируются цена реализации, ставка и сумма НДС. После проведения документа в учете формируются проводки по счету 76 и по НДС на счете 68 субсчет «НДС, подлежащий перечислению в бюджет».

Чтобы обеспечить корректную отчетность, агент должен регистрировать счета-фактуры. Для входящих счетов-фактур оформляется документ «Полученный счет-фактура», в котором указывается, что счет-фактура получен от поставщика в интересах принципала. Для исходящих – «Выданный счет-фактура» с признаком «в интересах другого лица».

В регистре «Книга покупок» данные о входящем НДС отображаются с указанием ИНН принципала. В «Книге продаж» отражаются выданные счета-фактуры, оформленные агентом, также с ИНН принципала. Это обеспечивает корректную передачу данных в декларации по НДС.

Особое внимание следует уделять реквизитам договора: тип договора должен соответствовать роли агента, а контрагент должен быть правильно классифицирован как принципал или поставщик. Неверное указание этих параметров приведет к ошибкам в учете НДС и отчетности.

Для контроля правильности учета рекомендуется регулярно проверять оборотно-сальдовую ведомость по счету 68, а также анализ субконто по счетам 76 и 62, если агент ведет расчеты одновременно с несколькими принципалами.

Регистрация счета-фактуры от имени поставщика

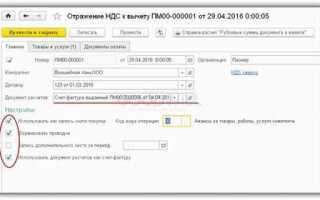

В случае, когда организация выступает налоговым агентом по НДС, она обязана зарегистрировать счет-фактуру, составленный от имени поставщика. Это актуально, например, при приобретении услуг у иностранного контрагента или аренде государственного имущества. В 1С:Бухгалтерия для этого используется специальный документ – «Счет-фактура полученный (налоговый агент)».

Создание документа выполняется через раздел «Покупки» → «Счета-фактуры полученные». При добавлении необходимо выбрать вид операции «Налоговый агент». Поле «Контрагент» заполняется данными поставщика. В реквизите «Счет-фактура №» указывается номер, сформированный налоговым агентом, а дата документа – дата возникновения обязанности по НДС. Поле «От поставщика» обязательно для заполнения – в нем фиксируются реквизиты первичного документа, на основании которого составляется счет-фактура.

Проведение документа автоматически формирует бухгалтерские проводки:

| Дт 19.03 | Кт 68.02 | Отражение суммы НДС по приобретению |

| Дт 68.02 | Кт 68.02 | Принятие НДС к вычету (если предусмотрено) |

Для корректного учета важно, чтобы в настройках учета была включена опция «Организация является налоговым агентом по НДС». Также необходимо, чтобы в карточке контрагента правильно были указаны ИНН/КПП, а при регистрации иностранных поставщиков – признак нерезидента.

После регистрации счета-фактуры он отображается в книге покупок и журнале учета счетов-фактур, а при автоматизированной сдаче отчетности – попадает в файл XML декларации по НДС.

Заполнение книги покупок при агентском НДС

При выполнении обязанностей налогового агента по НДС организация обязана отразить суммы налога, удержанные с поставщика, в книге покупок. В 1С это выполняется через документ «Поступление (акт, накладная)» с видом операции «Услуги (комиссия)» либо «Покупка, комиссия» в зависимости от конфигурации.

В поле «Счет-фактура» необходимо выбрать вид «Выставлен поставщиком», указать реквизиты документа, полученного от поставщика, а также manually ввести сумму удержанного НДС, если она не формируется автоматически.

При проведении документа система создает проводки по счетам 76.АВ и 68.02, одновременно формируя запись в книге покупок. Важное условие: в настройках учетной политики должна быть активирована опция «Организация является налоговым агентом по НДС».

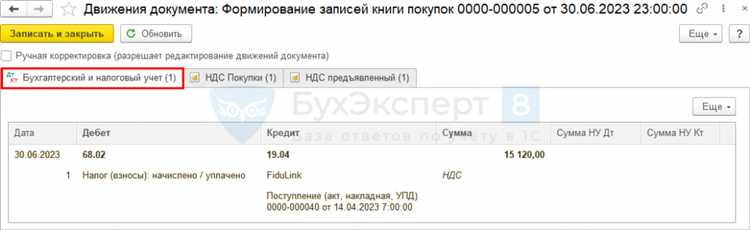

В регистре «НДС по приобретенным ценностям» отражаются данные по агентскому НДС с типом операции «Налоговый агент». Эти записи автоматически попадают в книгу покупок при выполнении регламентной операции «Формирование записей книги покупок».

В книге покупок запись по агентскому НДС формируется с кодом вида операции «09». В графе 2 указывается ИНН и КПП поставщика, в графе 3 – его наименование. Сумма налога указывается в графе 12, а стоимость приобретенных услуг – в графе 10.

Для корректного учета необходимо проверить, что по поставщику указан признак «Облагается НДС», иначе запись в книгу покупок не сформируется. Также важно убедиться, что счет-фактура зарегистрирован в журнале учета полученных и выставленных счетов-фактур.

Проверка и контроль проводок по НДС налогового агента в 1С

Для контроля правильности учета НДС налогового агента в 1С следует начать с анализа проводок в регистре бухгалтерии. Откройте раздел «Операции» → «Бухгалтерский учёт» → «Оборотно-сальдовая ведомость по счету» и выберите счёт 68.02. Установите аналитики: «Субконто 1» – Контрагенты, «Субконто 2» – Договоры. Отфильтруйте движения по типу операции «Налоговый агент».

Особое внимание уделите корреспонденции 68.02 с 19.03 и 76.АВ. Правильные проводки по приобретениям у нерезидентов или аренде государственного имущества должны содержать: Дт 19.03 Кт 68.02 – начисление НДС; Дт 68.02 Кт 51 (или 76.АВ) – уплата налога.

Проверьте регистр «НДС Покупки». В нем проводки по налоговому агенту должны иметь вид: вид операции – «Налоговый агент», сумма НДС – без распределения, флаг «Принято к вычету» – снят. Если НДС принимается к вычету, создаётся отдельный документ «Формирование записей книги покупок» с флагом «Налоговый агент» и регистрацией в книге покупок.

Откройте «Анализ субконто» по 68.02 и проследите, чтобы остатки по НДС налогового агента отсутствовали на конец квартала – налог должен быть либо уплачен, либо принят к вычету. Если остатки есть, проверьте документы: корректность дат, указание вида операции, правильность выбора ставки НДС и контрагента.

Контроль автоматических проводок обеспечивается с помощью документа «Поступление (акт, накладная)» с видом операции «Работы (услуги), приобретаемые у иностранного лица». В нём обязательно заполнение поля «НДС налогового агента». Проверяйте, чтобы в журнале операций не было ручных корректировок по счёту 68.02 без документов-оснований.

Для исключения ошибок используйте отчёты: «Анализ счета 68.02», «Карточка счета», «НДС по приобретенным ценностям (налоговый агент)». В настройках задавайте отбор по субконто «Контрагенты», фильтр по дате и виду операций. Это позволит выявить дублирование, отсутствие оплаты, или неоформленный вычет.