Уставной капитал – важный элемент учредительной документации компании, отражающий вклад учредителей и обеспечивающий минимальный размер имущества для ведения деятельности. В 1С корректное отражение операций с уставным капиталом напрямую влияет на бухгалтерский и налоговый учет.

Для корректного проведения уставного капитала в 1С необходимо использовать функционал раздела «Учреждения» или соответствующий модуль бухгалтерии. В первую очередь, важно правильно настроить счета учета: 80 «Уставный капитал» и счета, отражающие вклады учредителей (например, счета расчетов с учредителями).

Процесс начинается с создания документа «Формирование уставного капитала», где фиксируются данные по каждому учредителю, сумма вклада и форма вклада – денежные средства, имущество или имущественные права. Важно проверять соответствие внесенных сумм решениям учредителей и уставу организации.

Для точности учета рекомендуют использовать механизм автоматического распределения долей по учредителям, что исключает ошибки при распределении прибыли и формировании отчетности. После регистрации капитала обязательна проверка корректности проводок и сверка с данными учредительных документов.

Настройка вида операции для формирования уставного капитала

Для корректного отражения операций по формированию уставного капитала в 1С необходимо создать и настроить специальный вид операции. Это обеспечит правильное проведение бухгалтерских записей и отчетность.

- Перейдите в раздел «Операции» – «Виды операций».

- Нажмите кнопку «Создать» и укажите название, например, «Формирование уставного капитала».

- В поле «Тип операции» выберите «Уставный капитал» или «Ввод капитала» (если такой тип отсутствует, выберите наиболее подходящий и добавьте пояснения).

- Настройте проводки для данного вида операции:

- Дебет – счета учета уставного капитала (обычно счет 80).

- Кредит – счет учета внесенных средств (например, 75 или 76, в зависимости от ситуации).

- Определите параметры автоматического заполнения, чтобы при проведении операций система подставляла счета и статьи автоматически.

- Сохраните настройки и протестируйте на пробной операции, проверив корректность бухгалтерских проводок.

Регулярно сверяйте настройки с требованиями нормативных актов и учетной политики компании для исключения ошибок.

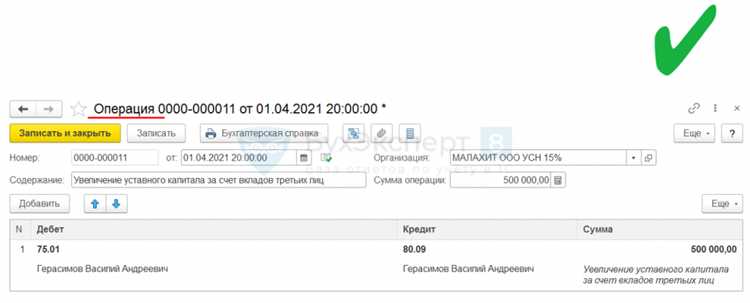

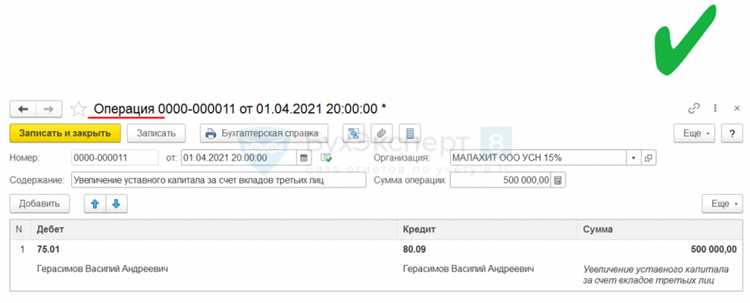

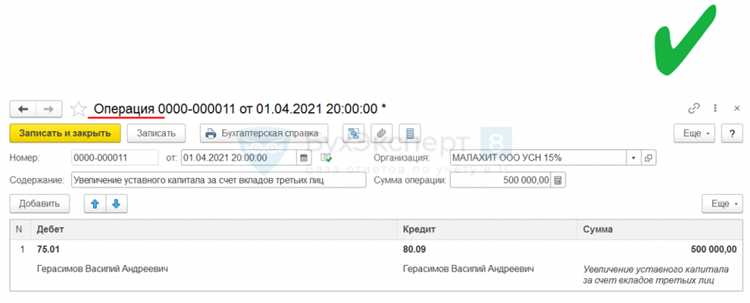

Проведение операции по внесению вклада в уставный капитал учредителем

Для отражения вклада учредителя в уставный капитал в 1С необходимо выполнить документ «Взнос в уставный капитал». В конфигурации «Бухгалтерия предприятия» данный документ находится в разделе «Операции» или «Уставный капитал» в зависимости от версии.

При создании документа нужно указать учредителя, дату внесения вклада и сумму вклада. В поле «Вид вклада» выбирается тип вклада: денежные средства, имущество, нематериальные активы или иное имущество. Для вкладов, отличных от денег, необходимо приложить оценку стоимости и подтверждающие документы.

Денежные вклады отражаются по счету 75 «Расчеты с учредителями», субсчет 1, а также по счету 50 или 51 – в зависимости от способа передачи денежных средств. Неденежные вклады учитываются на забалансовом учете до момента передачи активов организации, а затем отражаются по соответствующим активным счетам с последующим списанием на счет 75.

После заполнения всех реквизитов документ проводим. В результате формируются проводки, подтверждающие увеличение уставного капитала и задолженность учредителя перед организацией. При необходимости на основании документа можно сформировать отчет о состоянии уставного капитала для внутреннего контроля или представления в налоговую.

Важно: при внесении имущества требуется проверить соответствие стоимости оценочным документам, а при наличии долговых обязательств – учесть их в дополнительных документах.

Рекомендуется использовать настройку автоматического отражения операций в бухгалтерском и налоговом учете для минимизации ошибок при отражении вклада и корректного формирования отчетности.

Отражение расчетов с учредителями по 75 счету

Счет 75 предназначен для учета расчетов с учредителями по внесению уставного капитала. В 1С операции по этому счету регистрируются в момент передачи имущества или денежных средств в счет вклада учредителя.

Начисление уставного капитала оформляется проводкой Дт 51 (или иной счет активов) Кт 75-1 «Расчеты по вкладам в уставный капитал». Важно проверить, что сумма, отражаемая на счете 75-1, соответствует решению о размере вклада, зафиксированному в учредительных документах.

Оплата долей учредителями отражается при фактическом поступлении денежных средств или передаче имущества. Для денежных вкладов применяется проводка Дт 51 Кт 75-1. При внесении имущества – Дт 10 (или другой счет учета основных средств, материалов) Кт 75-1.

Контроль задолженности по вкладам ведется с помощью аналитического учета по каждому учредителю. В 1С рекомендуется создавать отдельные субсчета или использовать разделы для отражения индивидуальных расчетов, что облегчает сверку и выявление недоимок.

Отражение недоимок и доплат осуществляется через корреспонденцию с субсчетами 75-2 «Расчеты по прочим расчетам с учредителями». При необходимости корректировки доли или возврата части вклада применяются дополнительные операции с отражением движения средств на счете 75 с соответствующими бухгалтерскими проводками.

Регулярный анализ оборотов по счету 75 позволяет своевременно выявлять расхождения между данными учета и фактическими внесенными средствами, что снижает риски ошибок в формировании уставного капитала и отчетности.

Поступление денежных средств в уставный капитал на расчетный счет

В 1С для отражения внесения денежных средств в уставный капитал через расчетный счет используется документ «Поступление на расчетный счет» с видом операции «Взнос в уставный капитал» или аналогичным, настроенным в вашей конфигурации.

При создании документа важно указать контрагента – учредителя, вносившего средства, и счет учета расчетного счета. В поле Статья движения денежных средств выбирается соответствующий вид операции, связанный с формированием капитала.

Проводки формируются автоматически: дебет счета расчетного счета и кредит счета учета уставного капитала (например, 75 «Расчеты с учредителями» или 80 «Уставный капитал»). Важно проверить корректность настроек счетов и их соответствие ПБУ 14/2007.

Для контроля операций рекомендуется вести отдельный отчет по движению уставного капитала с фильтрацией по виду операции. Это облегчает сверку данных с банковскими выписками и учетными регистрами.

Если вклад осуществляется в валюте, следует корректно заполнить валютные поля документа и обеспечить правильное отражение курсовых разниц при конвертации в рубли, согласно учетной политике предприятия.

Рекомендуется перед проведением операции согласовать параметры с бухгалтерией и налоговым консультантом, чтобы избежать ошибок в налоговом учете и отражении капитала.

Корректировка проводок при частичной оплате уставного капитала

При частичной оплате уставного капитала в 1С необходимо правильно отразить фактическую сумму внесённых средств и скорректировать проводки. Первичная запись выполняется на дату получения оплаты, отражая дебет счёта расчетов с учредителями и кредит счета уставного капитала на фактическую сумму.

Если оплата поступила частично, сумма кредита по счету уставного капитала должна соответствовать именно этой части. Остаток по обязательствам учредителей учитывается на отдельном субсчёте счёта 75 «Расчёты с учредителями» без отражения в капитале до полной оплаты.

В 1С для корректировки используют проводку: дебет счета 75 (субсчет «Расчёты по уставному капиталу»), кредит счета 75 (субсчет «Принятые взносы»). Эта проводка отражает перевод обязательств в оплату части уставного капитала.

При получении следующей части оплаты аналогично создают проводки, уменьшающие задолженность учредителей и увеличивающие уставный капитал. В итоге сумма по кредиту счета уставного капитала будет равна полной оплаченной части, а на счёте расчетов с учредителями – остаток.

Важно проверить настройки вида операции и типовой проводки в 1С, чтобы корректно учитывать частичную оплату и избежать расхождений в учёте капитала и обязательств. Автоматизация корректировок через механизм операций обеспечивает точность данных и упрощает контроль.

Отражение уставного капитала в бухгалтерском и налоговом учете

В бухгалтерском учете уставный капитал фиксируется на счете 80 «Уставный капитал». При его формировании проводка отражается дебетом счетов, с которых поступили средства или имущество, и кредитом счета 80. Если уставный капитал вносят денежными средствами, дебетуется счет 51 или 50, при внесении имущества – соответствующий активный счет.

Важно правильно определить стоимость имущества, передаваемого в уставный капитал. Она должна соответствовать оценке, зафиксированной в учредительных документах и подтверждена документально. Для объектов основных средств обязательна оценка и оформляется передаточный акт.

В налоговом учете суммы, внесенные в уставный капитал, не признаются доходом и не влияют на налогооблагаемую базу по налогу на прибыль. Однако расходы на приобретение имущества для вклада могут признаваться в порядке, установленном законодательством, если подтверждены надлежащими документами.

При отражении уставного капитала в 1С необходимо учитывать тип внесения вклада: денежные средства или имущество. В системе следует оформить документы «Поступление на расчетный счет» или «Поступление материалов», затем сформировать проводку по счету 80. В регламентированной отчетности данные по уставному капиталу автоматически формируются на основании данных учета.

При изменении уставного капитала (дополнительные взносы, увеличение) отражение в учете требует корректировок в регистрах и обязательного документального оформления – решения собрания участников, приказа о внесении изменений. В 1С эти операции сопровождаются созданием дополнительных документов для корректного формирования проводок и налоговой отчетности.

Проверка записей в регистрах накопления и проводках

После проведения операции внесения уставного капитала необходимо убедиться в корректности отражения данных в регистрах накопления и бухгалтерских проводках. Основные регистры для проверки – «Взносы в уставный капитал» и «Расчеты с учредителями».

Для проверки записей в регистрах накопления откройте журнал соответствующего регистра и отфильтруйте операции по дате проведения и контрагенту (учредителю). Должны быть отражены суммы, равные внесённым средствам, с правильными характеристиками (вид взноса, счет учета).

Особое внимание уделите проведённым бухгалтерским проводкам. В документах 1С должен появиться бухгалтерский провод с дебетом счета 75 «Расчеты с учредителями» и кредитом счета 75.01 «Уставный капитал» на сумму взноса. При внесении имущества – проводка по счетам основных средств или материалов с корректным отражением стоимости.

Рекомендуется сверить суммы из регистра накопления с суммами по проводкам в бухгалтерии. Несовпадения могут свидетельствовать о некорректном заполнении документа или ошибках в настройках проводок. В таких случаях используйте отчет «Оборотно-сальдовая ведомость по регистру» и «Журнал проводок» с фильтрацией по счетам 75 и 75.01.

Для автоматического контроля применяйте встроенный механизм проверки документа перед проведением, который укажет на пропущенные или неверно заполненные реквизиты, влияющие на формирование записей в регистрах и проводках.

В случае выявления ошибок вручную корректируйте документ, либо создавайте корректировочный документ с целью отражения изменений. Не рекомендуется изменять проводки напрямую в регистре или бухгалтерии – это может привести к искажению отчетности.

Формирование отчетности с учетом данных по уставному капиталу

Отчетность, связанная с уставным капиталом, должна отражать точные данные о его размере, изменениях и составе. В 1С правильное оформление операций с уставным капиталом обеспечивает корректное формирование финансовых и налоговых отчетов.

Основные моменты, которые необходимо учитывать при формировании отчетности:

- В бухгалтерском учете уставный капитал отображается на счете 80 «Уставный капитал» с указанием источников формирования.

- Все изменения в уставном капитале фиксируются через соответствующие проводки: увеличение – внесение дополнительного вклада, уменьшение – выкуп долей.

- При формировании отчетов (например, формы 1 «Бухгалтерский баланс») важно сверить остаток по счету 80 с данными регистров учета в 1С.

- Налоговая отчетность требует раскрытия данных об изменениях уставного капитала, что отражается в разделе 3 декларации по налогу на прибыль.

Рекомендации по настройке отчетов в 1С:

- Использовать специализированные отчеты, например «Анализ уставного капитала» или «Движение капитала» для контроля правильности проводок.

- Настроить автоматическую проверку соответствия данных по счету 80 и регистрам, чтобы избежать ошибок при выгрузке отчетности.

- Регулярно обновлять нормативные настройки 1С с учетом изменений в законодательстве, влияющих на учет уставного капитала.

- Включать в отчетность сведения о размере долей участников и их изменениях, что требуется для внутренних и внешних контролирующих органов.

- Использовать возможность формирования расшифровок по проводкам для подробного анализа операций с уставным капиталом.

Контроль за корректностью данных по уставному капиталу снижает риски ошибок при сдаче отчетности и облегчает взаимодействие с налоговыми и аудиторскими проверками.

Вопрос-ответ:

Как в 1С правильно отразить внесение уставного капитала при создании организации?

При регистрации организации в 1С для отражения уставного капитала нужно создать проводку по счету 80 «Уставный капитал» и корректно оформить документы, подтверждающие внесение средств. Обычно для этого используется документ «Ввод начальных остатков» или «Операция», где дебетуется счет денежных средств или вкладов, а кредитуется счет 80. Важно точно указать сумму и дату внесения капитала, чтобы данные совпадали с бухгалтерскими и юридическими документами.

Какие документы в 1С необходимо оформить для отражения взносов учредителей в уставный капитал?

В 1С фиксируют взносы учредителей с помощью документов «Поступление на расчетный счет» или «Ввод средств в кассу», а также «Операция» по счету 80. При этом обязательно сохранять сканы или ссылки на подтверждающие бумаги: договоры об учреждении, протоколы собрания учредителей, платежные поручения. В учетных документах указывают источник средств, чтобы обеспечить прозрачность и соответствие законодательству.

Можно ли внести уставный капитал частями в 1С, и как это отразить в учете?

Да, уставный капитал разрешено вносить поэтапно. В 1С для каждого поступления создается отдельная проводка, где сумма дебетуется на счет денежных средств, а кредитуется счет 80. При этом необходимо вести контроль общей внесенной суммы, чтобы она не превышала зарегистрированный размер капитала. Отчеты и ведомости позволяют отслеживать состояние внесения капитала и фиксировать непогашенные доли.

Как оформить в 1С ситуацию, когда уставный капитал вносится не деньгами, а имуществом или иными активами?

При внесении уставного капитала имуществом в 1С потребуется оформить документ «Поступление прочих активов» или «Ввод основных средств» с последующим отражением проводок по счету 80. Стоимость имущества оценивается согласно договору или акту приема-передачи. Важно правильно подобрать счета для учета конкретных видов имущества и указать их оценочную стоимость, чтобы отражение в бухгалтерии соответствовало реальному положению.

Какие ошибки чаще всего встречаются при отражении уставного капитала в 1С и как их избежать?

Распространенные ошибки включают неправильное указание счета учета, несоответствие сумм внесенного капитала документам, отсутствие подтверждающих документов и неправильное распределение долей между учредителями. Чтобы избежать ошибок, рекомендуется использовать стандартные документы 1С для внесения капитала, внимательно проверять все реквизиты и сверять суммы с юридическими бумагами. Также полезно настраивать контрольные отчеты, которые помогут своевременно выявлять расхождения.