Перепродажа неисключительных прав представляет собой операцию, при которой организация, ранее приобретшая право использования объекта интеллектуальной собственности, передаёт его третьему лицу без исключения дальнейшего использования. В системах 1С эта операция требует точной настройки проводок и аналитики, особенно в части учета доходов, налогообложения и обоснования для налоговой инспекции. Стандартные конфигурации, такие как 1С:Бухгалтерия предприятия и 1С:УПП, не предусматривают отдельного механизма для таких операций, что требует ручной доработки или использования универсальных проводок.

Для отражения перепродажи неисключительного права следует использовать счет 91.01 с аналитикой по виду доходов, при этом объект должен быть предварительно принят к учету как нематериальный актив (при соблюдении соответствующих критериев) либо учтен на счете 97, если передача осуществляется до начала амортизации. Важно корректно оформить документы реализации: в них должно быть указано, что передается именно право использования, а не материальный объект. Также необходимо прописать срок действия, территорию и способ использования, что подтверждает неисключительный характер права.

НДС при такой перепродаже начисляется в общем порядке, если продавец работает на ОСНО. В документах реализации указывается ставка НДС, применимая к лицензиям (обычно 20%), и формируется соответствующая запись в книге продаж. При работе на УСН НДС не начисляется, но требуется обеспечить правильное отражение выручки в книге доходов. В случае использования 1С:Бухгалтерия редакции 3.0, документ «Реализация (акты, накладные)» должен быть привязан к виду номенклатуры с типом «Услуга» и корректно настроенной статьей доходов.

Если передача права происходит неоднократно, для целей учета имеет смысл создать отдельную аналитику по контрагентам и объектам прав, чтобы избежать смешения доходов и исключить дублирование в отчетности. Также рекомендуется архивировать сканы лицензионных соглашений и актов передачи, прикрепляя их к документам реализации через встроенные механизмы 1С, обеспечивая юридическую защиту сделок при камеральных проверках.

Проведение документа «Поступление (акты, накладные)» при покупке неисключительных прав

При оформлении покупки неисключительных прав в 1С:Бухгалтерия необходимо использовать вид операции «Услуги». Это критично, так как использование вида «Товары» или «Оборудование» приведёт к некорректному учёту объекта нематериального актива.

В шапке документа указывается контрагент, дата получения акта и договор. Важно: договор должен быть с видом «С предоставлением прав», иначе программа не активирует нужные механизмы НМА.

На вкладке «Товары и услуги» добавляется строка с наименованием приобретаемого права. В графе «Номенклатура» должна быть выбрана позиция, отнесённая к виду «Услуга», связанная с НМА. Указываются количество, цена, сумма, НДС. Важно установить ставку НДС согласно реквизитам передаточного акта и условиям договора.

Во вкладке «Счета учёта» устанавливается счёт 08.05 – «Приобретение НМА». В графе «Счёт затрат» указывать не требуется, так как стоимость будет капитализироваться, а не списываться на расходы.

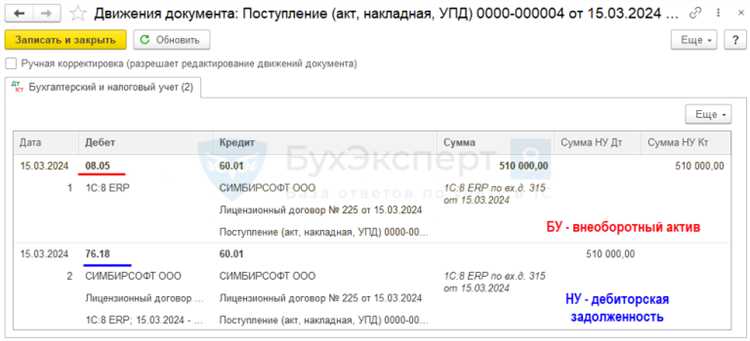

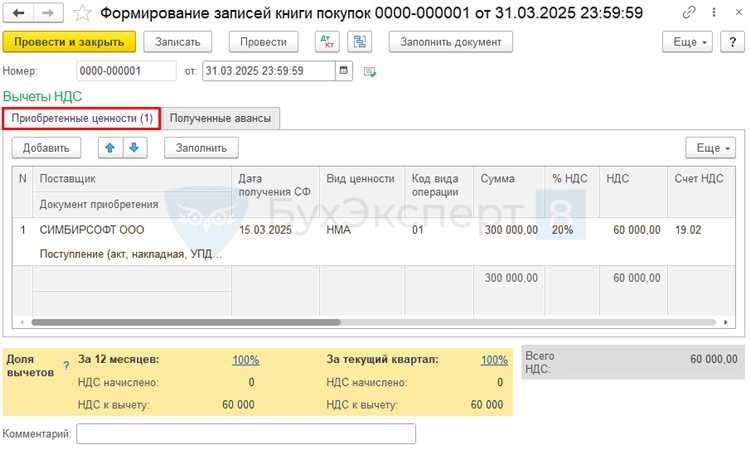

После проведения документа программа сформирует проводки: Дт 08.05 Кт 60.01 (сумма по договору), Дт 19.03 Кт 60.01 (НДС). При необходимости регистрации входящего НДС, следует сформировать документ «Полученные счета-фактуры».

Перед закрытием месяца обязательно выполнить документ «Принятие к учёту НМА», где указывается срок полезного использования, способ начисления амортизации и счёт 04. В этом документе указывается ссылка на поступление, что обеспечит связь между затратами и создаваемым объектом НМА.

Оформление счета-фактуры от поставщика на программный продукт с неисключительными правами

При получении программного продукта с неисключительными правами поставщик обязан выставить счет-фактуру с указанием соответствующего кода вида товара. В поле «Код вида товара» указывается значение «49», соответствующее передаче неисключительных прав на программное обеспечение, согласно письму ФНС от 22.11.2019 № СД-4-3/23741@.

В строке «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» необходимо явно указать, что передаются именно неисключительные права. Например: «Передача неисключительных прав на использование программного продукта [наименование], лицензионный договор № [номер] от [дата]». Указание формулировки «неисключительные права» – обязательное условие для правильной идентификации объекта учета.

Сумма в строке «Стоимость товаров (работ, услуг), имущественных прав без налога» отражается без НДС, если поставщик применяет освобождение по статье 149 НК РФ (пп. 26 п. 2). В противном случае начисляется НДС по ставке 20%. Ставка и сумма налога заполняются стандартным образом.

В поле «Единица измерения» можно указать «усл. ед.» или «шт.» в зависимости от условий договора. Однако в случае предоставления прав на ограниченный срок предпочтительнее использовать «усл. ед.», чтобы отразить нематериальную природу объекта.

Для корректной регистрации в 1С необходимо использовать документ «Поступление (акт, накладная)», выбрав тип операции «Покупка, комиссия». В поле «Номенклатура» желательно создать отдельную позицию с указанием, что это лицензионный продукт с неисключительными правами. В карточке номенклатуры рекомендуется установить флаг «Является объектом интеллектуальной собственности» и привязать соответствующую статью расходов.

При импорте счета-фактуры в книгу покупок важно убедиться, что вид операции – «Передача имущественных прав», чтобы данные попали в правильную строку декларации по НДС (раздел 8, строка 130 или 140 в зависимости от наличия вычета).

Регистрация продажи неисключительных прав через документ «Реализация (акты, накладные)»

Для фиксации продажи неисключительных прав в 1С используется документ «Реализация (акты, накладные)» с видом операции «Услуга». Корректная настройка аналитики и НДС – ключ к правильному отражению сделки в учёте.

- Создайте документ «Реализация (акты, накладные)» в разделе «Продажи».

- В поле «Вид операции» выберите «Услуга».

- В строке номенклатуры добавьте элемент, соответствующий продаваемому праву. Тип номенклатуры – «Услуга». В карточке укажите, что это объект интеллектуальной собственности.

- Установите счет учета 90.01 для выручки и 90.03 для НДС.

- НДС указывается согласно условиям договора: например, «без НДС» – если применяется освобождение, либо «включен в цену» – при стандартном режиме налогообложения.

- В блоке «Счет доходов» указывается субконто: «Доходы от продажи неисключительных прав». Предварительно настройте аналитику в плане счетов.

- Проверяйте корректность выбранного договора и контрагента: тип договора должен быть «С покупателем», вид расчетов – «По договору».

Если передача прав сопровождается актом, в форме документа укажите «Печатная форма – акт», не создавая отдельный документ «Оказание услуг». Это исключает дублирование записей в учете.

После проведения документа данные автоматически попадают в книгу продаж, если установлен флажок «Отразить в учете НДС». При необходимости можно создать счет-фактуру вручную или настроить автоматическую генерацию.

Отражение НДС при перепродаже неисключительных прав в 1С

При перепродаже неисключительных прав необходимо учитывать особенности расчёта и отражения НДС в разрезе операций с нематериальными активами. В конфигурациях «1С:Бухгалтерия» (ред. 3.0) и «1С:УПП» данная операция проводится через документ «Реализация (акты, накладные)» с видом операции «Реализация услуг и прочих активов».

В карточке номенклатуры для неисключительных прав устанавливается вид номенклатуры «Услуга» и проставляется флажок «Облагается НДС», если право передаётся с НДС. Ставка НДС выбирается в зависимости от условий договора – как правило, 20%.

В момент проведения реализации формируются проводки по кредиту счёта 90.01 и дебету счёта 62.01, а сумма НДС отражается по кредиту 68.02. При необходимости аналитики по счету 90.03 учитывается сумма НДС, подлежащая уплате.

Для правильного формирования книги продаж необходимо, чтобы документ «Реализация» был проведён в месяце отгрузки. При использовании агентской схемы важно, чтобы счёт-фактура выставлялся от имени принципала с корректным заполнением реквизитов в журнале учёта счетов-фактур.

В случае экспортных операций с передачей неисключительных прав в ЕАЭС, необходимо оформить счет-фактуру без НДС и зарегистрировать его в журнале с кодом операции 1010299, при этом налоговая база отражается в декларации по НДС с пометкой о реализации без налогообложения по ст. 148 НК РФ.

Для автоматизации отражения НДС рекомендуется использовать предопределённый вид деятельности с раздельным учетом НДС и тщательно контролировать заполнение аналитики по субконто, чтобы избежать ошибок при формировании декларации и книги продаж.

Настройка аналитики по счетам 91.01 и 91.02 для учета прочих доходов и расходов

Для корректного отражения операций перепродажи неисключительных прав необходимо настроить аналитику по счетам 91.01 «Прочие доходы» и 91.02 «Прочие расходы». Оба счета должны учитывать следующие разрезы: статья прочих доходов/расходов, контрагенты, договоры и документы-основания. Без этой детализации невозможно обеспечить точную расшифровку операций в отчетности.

В конфигурациях «Бухгалтерия предприятия» редакции 3.0 настройка аналитики выполняется через пункт меню: Главное → План счетов. Найдите счета 91.01 и 91.02, откройте свойства и проверьте флажки в блоке «Аналитика»:

| Счет | Вид аналитики | Обязательность |

|---|---|---|

| 91.01 | Статьи прочих доходов | Обязательно |

| 91.01 | Контрагенты | По необходимости |

| 91.01 | Договоры | По необходимости |

| 91.01 | Документы расчетов | Рекомендуется |

| 91.02 | Статьи прочих расходов | Обязательно |

| 91.02 | Контрагенты | По необходимости |

| 91.02 | Договоры | По необходимости |

| 91.02 | Документы расчетов | Рекомендуется |

Создайте отдельные статьи доходов и расходов для операций с правами. Например, «Доход от перепродажи прав» и «Расход на приобретение прав». Привязывайте их к конкретным договорам и документам, чтобы при необходимости получить детализацию по каждому контрагенту.

При вводе операций вручную через документ «Операция (бухгалтерская)» обязательно указывайте аналитику в соответствии с настройками. В автоматизированных сценариях, таких как реализация услуг, проверьте корректность формирования проводок в регламентированных отчетах: «Оборотно-сальдовая ведомость по счету», «Анализ счета», «Карточка счета».

Без включения аналитики документы могут не пройти контроль при закрытии периода и формировании деклараций, особенно при наличии налоговых вычетов или корректировок. Своевременная настройка предотвращает ошибки в учете и упрощает подготовку к проверкам.

Формирование бухгалтерской и налоговой отчетности с учетом операций по перепродаже прав

При перепродаже неисключительных прав важно правильно отразить эти операции в бухгалтерском и налоговом учете. Для этого необходимо учитывать как доходы от реализации, так и возможные расходы, связанные с приобретением и передачей прав. В системе 1С для корректного отражения таких операций важно настроить механизмы учета как для бухгалтерских, так и для налоговых целей.

В бухгалтерском учете операция по перепродаже прав будет отражаться через счета 91 (прочие доходы и расходы) и 62 (расчеты с покупателями и заказчиками). Доход от перепродажи прав учитывается как выручка, а стоимость приобретения прав – как расход. Важно корректно определить момент признания выручки, который зависит от условий договора (передача прав может быть признана в момент подписания акта или при получении оплаты).

Для формирования налоговой отчетности нужно учитывать, что такие операции могут быть облагаемы НДС, если продавец является плательщиком НДС. В этом случае операции по передаче прав будут облагаться НДС по ставке 20%. Важно правильно указать код вида операции в декларации по НДС, что обеспечит корректное заполнение книги покупок и продаж.

Налог на прибыль также требует учета стоимости приобретения прав, так как она будет вычитаться из доходов при расчете налога. Для этого в 1С нужно настроить классификацию затрат, связанных с покупкой прав, чтобы они корректно учитывались как амортизируемые или как расходы на реализацию. Важно своевременно учитывать изменения в налоговом законодательстве, особенно если контрагентами являются иностранные компании, что может потребовать учета особенностей налогообложения и международных соглашений.

Также стоит отметить необходимость учета операций с учетом требований ПБУ 9/99 и ПБУ 18/02, регулирующих учет доходов и расходов, связанных с передачей прав. Важно, чтобы учет перепродажи прав был своевременно отражен в журнале операций и отчетности, что обеспечит правильность дальнейших расчетов с налоговыми органами.

Вопрос-ответ:

Как в 1С можно учесть перепродажу неисключительных прав на программное обеспечение?

Для учета перепродажи неисключительных прав в 1С необходимо настроить систему таким образом, чтобы можно было фиксировать передачу прав на использование программного продукта. Для этого создается отдельный договор, в котором прописаны условия перепродажи, а также учитываются даты начала и окончания срока действия прав. Важно правильно настроить учет взаиморасчетов и распределение доходов от перепродажи.

Как правильно оформить сделку по перепродаже неисключительных прав на программное обеспечение в 1С?

Сделку по перепродаже неисключительных прав можно оформить через модуль «Учет договоров» в 1С. При этом важно указать, что это не передача исключительных прав, а только лицензия на использование продукта. В договоре нужно отразить все условия, касающиеся срока действия прав, территориальных ограничений, а также размер вознаграждения за перепродажу. В системе можно использовать функционал для учета периодических платежей и разового дохода.

Какие налоги нужно учитывать при перепродаже неисключительных прав в 1С?

При перепродаже неисключительных прав важно учитывать налогообложение доходов от продажи, а также возможные налоги на добавленную стоимость. В 1С можно настроить учет НДС, который будет автоматически рассчитываться при продаже прав. Также стоит настроить учет налогов по прибыли, если компания работает на основе общей системы налогообложения. Важно следить за правильным учетом всех налогов в отчетности.

Как учесть перепродажу неисключительных прав в бухгалтерии 1С для правильного формирования отчетности?

В бухгалтерии 1С для учета перепродажи неисключительных прав необходимо настроить учет доходов от продажи лицензий и прав. Важно правильно отражать операции по учету доходов и расходов, связанных с передачей прав. Для этого в программе можно создать отдельные статьи учета, а также настроить шаблоны для отчетности, которые будут учитывать данные по сделкам с неисключительными правами. Это поможет формировать корректную налоговую отчетность.

Какие особенности учета перепродажи неисключительных прав на программное обеспечение в 1С при работе с несколькими клиентами?

При работе с несколькими клиентами учет перепродажи неисключительных прав в 1С требует внимательного подхода к распределению прав на использование. В системе можно настроить различные договоры с каждым клиентом, в которых будут отражены условия перепродажи, а также назначены разные сроки и объемы прав. Важно настроить учёт прав по каждому клиенту отдельно, чтобы исключить возможные ошибки в расчётах и отчетности. Также стоит учесть возможность работы с несколькими валютами, если сделка происходит в разных странах.

Как правильно учитывать перепродажу неисключительных прав в 1С?

Для учета перепродажи неисключительных прав в 1С необходимо правильно настроить учет этих прав как нематериального актива. В первую очередь, нужно создать отдельную номенклатуру для неисключительных прав, затем указать, что эти права передаются без ограничения использования. В документах реализации необходимо правильно отражать стоимость перепродажи и указывать соответствующие налоги, чтобы все было учтено в отчетности. Важно также настроить счета учета для правильного распределения доходов и расходов по данному виду деятельности.

Какие особенности учета перепродажи неисключительных прав в 1С, если права передаются на длительный срок?

Если перепродаваемые неисключительные права передаются на длительный срок, то в 1С следует учитывать не только момент продажи, но и период, в течение которого права будут использоваться. В таких случаях в системе необходимо настроить амортизацию прав, если это предусмотрено условиями договора. В документах учета важно указывать срок действия передачи прав и связать его с соответствующими расчетами по амортизации. Также потребуется следить за изменениями в законодательстве, так как это может повлиять на правила учета и налогообложения.